医療法人の相続で注意すべき「出資持分」とは

医療法人の出資持分とは、その医療法人に対して出資者が有する財産権のことです。

定款に定めることで、退社時に出資に応じた払い戻しを請求できたり、医療法人が解散したときには残余財産の分配を受けたりすることができます。

出資持分は、他者へ贈与や売却することもできる流動性のある権利です。

もし、払い戻しなどを受けないまま出資者が亡くなれば、その出資持分は相続財産として相続人に引き継がれます。

出資持分のある医療法人の種類

すべての医療法人に出資持分が存在するわけではありません。

出資持分があるのは、「経過措置医療法人」と呼ばれる医療法人のみです。

経過措置医療法人とは

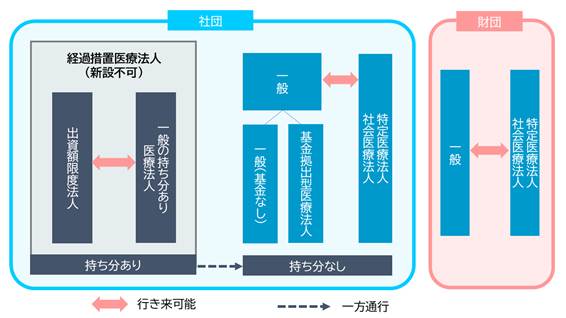

医療法人の設立形態は、大きく「社団」と「財団」の二つに分かれています。

社団は「人」、財団は「財産」をそれぞれ中心とする法人です。

設立の容易さなどから、医療法人の約99%は、社団として設立されています。

さらに医療法人は、医療法や税制の取り扱いによって、以下の図のように分類されています。

「経過措置医療法人」とは、2007年3月31日まで設立することが認められていた、社団である医療法人です。

現存するのは必然的に、同日以前に設立された医療法人になりますが、現在でも医療法人の総数のうち6割はこの経過措置医療法人に該当します。

出資者が「出資持分」をもつのは、この経過措置医療法人です。

そのため、経過措置医療法人のことを「持分あり医療法人」と呼ぶこともあります。

もし、医療法人がどの種類に該当するかわからない場合は、こちらの記事で紹介した確認方法も参考にしてください。

医療法人の出資持分とは?持分あり・なしの違いや確認方法を解説

持分あり医療法人の相続での問題点

長年の黒字経営で持ち分が高額に

医療法人では、営利企業のように剰余金の配当が認められていません。

そのため、医療法人の最終利益は、配当として外部に出ることがなく、純資産として蓄積されていきます。

出資持分は、この純資産をベースに、各人の出資割合から算定されます。

そのため、長年にわたり黒字経営を続けている医療法人の場合、たとえ当初の出資額が数百万円ほどであったとしても、毎期の利益の蓄積により、出資持分の評価額が数千万円、場合によっては数億円規模にまで膨らんでいることがあるのです。

出資持分の具体例

簡単な数字でイメージしてみましょう。

たとえば、医療法人を開設する際、院長と配偶者が、それぞれ現金1,000万円ずつ出資していた場合、開業時の純資産は2,000万円です。

しかしその後、毎期の利益の蓄積によって、純資産が4億円となった場合、院長と配偶者の出資持分は、それぞれ2億円ずつ(4億円×2分の1(出資割合))となります。

この状態で相続が発生すると、相続人は多額の相続税を負担することになります。

出資持分は「現金」とは限らない

「2億円の権利を医療法人から払い戻して、そこから相続税を支払えばいいのでは」と思われるかもしれません。

しかし、出資持分の膨らみは、あくまで過去の利益の積み重ねによるものです。

過去の利益は、すでに医療設備や医療機器など、医療法人の運営に不可欠な資産に置き換わっていることがあり、現金や預金のような流動性のある資産でない可能性があります。

相続税は「現金による一括納付」が原則です。

多額の納税義務が生じることで、医療法人の次世代への円滑な承継の妨げにならないよう対策を検討する必要があります。

医療法人にかかる相続税

相続税は、亡くなられた方の遺産(動産、不動産、経済的価値のある権利など)や、遺産とみなされる財産の合計額から計算されます。

以下では、医療法人の種類ごとに相続税の取り扱いについて解説します。

社団医療法人(持ち分あり)の場合

医療法人の出資持分の評価は、「取引相場のない株式」の評価方法が用いられます。

この方法は、上場していない企業の株式評価に使われるものであり、経営者の相続においてよく用いられる手法です。

もっとも、医療法人には、剰余金の配当が禁止であるなど、営利企業とは異なる制約があり、評価の過程で、医療法人特有の事情を踏まえた計算が必要となる部分もあります。

「取引相場のない株式」の評価方法には、「類似業種比準方式」、「類似業種比準方式と純資産価額方式の併用」、「純資産価額方式」の三つがあります。

どの方式を適用するかは、その医療法人の総資産価額、従業員数、取引金額によって、一定のルールで決まります。

規模の大きい法人は「類似業種比準方式」、小さい法人は「純資産価額方式」、その中くらいの法人は「併用」となるイメージです。

どの方式が有利、あるいは不利になるかについては一概にはいえません。

ただし、純資産額が大きい医療法人は、いずれの方式でも評価額が大きくなりやすいといえます。

また、「類似業種比準方式」では、直近の利益金額も評価に反映される点に注意が必要です。

(参考)国税庁|取引相場のない株式の評価

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4638.htm

相続税率は、法定相続分ごとに10%~55%の累進課税で計算されます。

財産の総額が高額になるほど、税負担が重くなる仕組みです。

巨額の持ち分は負担率の底上げになりますので、その点も踏まえて早めに対策したいところです。

社団医療法人(持ち分なし)の場合

持分なし医療法人の場合、出資持分に対する相続での課税はありません。

したがって、一般の持分なし医療法人、社会医療法人、特定医療法人といった医療法人には特に心配はありません。

ただし、持分なし医療法人のうち、基金制度を導入している「基金拠出型医療法人」については、亡くなられた方に基金への拠出額がある場合、それは医療法人に対する債権とし、拠出した金額がその額面で、相続税の対象となります。

持分なし医療法人の基金拠出型であれば、1,000万円を拠出した場合は、相続においても1,000万円の財産という扱いです。

財団医療法人の場合

そもそも出資持分という概念がないため、持ち分なしの医療法人と同様に、相続時における課税はありません。

ここまでのとおり、もっとも注意が必要なのは、「持分あり医療法人(経過措置医療法人)」です。

当事務所では、現在の出資持分の評価額の試算も行っておりますので、ぜひご相談ください。

医療法人の相続対策

持ち分あり医療法人の相続対策を紹介します。

出資持分の評価額を引き下げる

出資持分の評価を引き下げるには、純資産価額を小さく抑えることがポイントです。

毎年の積み重ねとなりますが、医療法人の最終利益を圧縮していくことが重要となります。

相続対策にとどまらず、結果として法人全体の節税にもつながるため、おすすめです。

当事務所のブログでも、医療機関の節税対策を紹介しています。

当事務所では、院長のお考えや目標を丁寧にヒアリングし、最適な節税策を提案することを心がけています。

出資持分の放棄は相続対策になるか

医療法人の出資持分は、出資者が自ら放棄することも可能です。

しかし、持ち分を放棄すると、他の出資者、すなわち残された出資者の一人あたりの出資持分の評価が増大するため、「放棄=贈与があった」とみなされ、他の出資者に贈与税が課されます。

持ち分なし医療法人への移行

持ち分ありの医療法人から、持ち分なしへ移行することも一つの選択肢です。

ただし、持分なしに移行した後、持分ありに戻ることはできません。

また、持分なしへ移行すると、各出資者から医療法人に対して贈与があったものとみなされ、医療法人に贈与税が課されます。

通常、贈与税は個人に対して課される税金ですが、医療法人の持ち分なしへの変更については、医療法人を個人とみなして課税するルールが設けられています。

この課税を回避する方法も存在しますが、要件は複雑で、経営体制を見直さなければならないこともあります。

税理士に相談し、支援を受けながら取り組むことが重要です。

出資額限度法人への移行は相続対策になるか

持分あり医療法人(経過措置医療法人)には、「出資額限度法人」という形態が存在します。

出資額限度法人とは、出資持分の払い戻しや解散に伴う残余財産の分配について、出資額を限度とする法人を指します。

「一般の持ち分あり医療法人」(出資額限度法人でない医療法人)では、出資持分を相続などで承継した人物から、医療法人に多額の払い戻しを請求されるリスクがあります。

これに対し、「出資額限度法人」であれば、このリスクを出資額に限定できます。

このことから、安定した医療法人の経営を守るという観点では、出資額限度法人に移行することは円滑な事業承継対策の一つとなり得るでしょう。

ただし、相続税の対策にはなりません。

「一般の持分あり医療法人」と「出資額限度法人」は移行が可能であることなどから、出資持分の相続税評価は、「一般の持分あり医療法人」と同じ扱いとなるためです。

(参考)国税庁|持分の定めのある医療法人が出資額限度法人に移行した場合等の課税関係について(照会)

https://www.nta.go.jp/law/bunshokaito/hyoka/040616/01.htm

H2 相続ではなく医療法人を売却する場合

親族内に後継者がいない場合には、信頼できる親族以外の医師に医療法人を売却する方法、いわゆるM&Aによって買い取ってもらう選択肢も考えられます。

持分あり医療法人を売却するには、出資持分を売却することが一般的です。

この場合、売却によって得られた対価をもとに譲渡益が計算され、売り手となる先代院長個人に対して課税が行われます。

あらかじめ税理士に相談し、売却価格によって税負担がどう変わるのか、シミュレーションを行っておくとよいでしょう。

また、後継者がいない医療法人では、まず経営を引き継ぐ相手を探すところから始める必要があります

引き継ぐ相手は、必ずしも院長だけで相手を見つけなければならないわけではありません。

どのような相手であれば納得できるかを一緒に整理しながら、私たちも共に条件に合う後継者探しを、専門家のネットワークを使ってお手伝いしています。

まとめ

本記事では、相続に注意すべき医療法人の種類や、出資持分の考え方、相続税の評価方法、さらに相続対策や売却という選択肢について解説しました。

医療法人の相続は、相続税制の複雑さに医療法人特有の制度が重なるため、情報収集がむずかしく、判断に迷うことが少なくありません。

断片的な情報で対応を進めてしまうと、思わぬ課税リスクも潜んでいるため注意が必要です。

いかがでしたでしょうか。

当事務所では、医療法人の相続に関するご相談全般に対応しています。

出資持分の評価や相続税の試算、将来を見据えた対策の検討など、医療法人の状況や院長のお考えをお伺いしたうえで、丁寧なサポートを心がけております。

「何から考えればよいかわからない」という段階でも、まったく問題ありません。

まずはお気軽にご連絡ください。

医療法人の将来について一緒に考えていきましょう!

まいど!西新宿の税理士 中村です!

医療法人の相続において、最初に確認したいポイントは「出資持分」の有無です。

医療法人の多くは「社団」という形態で設立されており、その中には、医療法人への出資が個人の財産、いわゆる「出資持分」として扱われることがあります。

この出資持分は、相続が発生した際には相続税の課税対象となります。しかも、長年にわたる医療法人の経営のなかで、意図せずその評価額が、実際に出資した額の何倍にも膨らんでしまっていることがあります。

何も対策をしないまま相続を迎えると、ご家族は多額の相続税に驚かされるかもしれないのです。

本記事では、医療法人の相続をテーマに、どの種類の医療法人で「出資持分」が発生するのか、出資持分の相続税がどのように計算されるのか、そして、出資持分のある医療法人の具体的な相続税対策について解説します。