個人事業主が支払うべき主な税金は4種類

個人事業主が支払うべき主な税金は以下の4種類です。

- 所得税

- 消費税

- 住民税

- 事業税

それぞれ簡単に解説していきます。

所得税

所得税とは、1月1日~12月31日の間に発生した個人の所得にかかる税金です。

2037年までは、所得税とともに復興特別所得税が所得税の2.1%の税率で発生します。

消費税

消費税とは、消費税の課税取引にあたる資産の譲渡・貸付け、役務の提供を行った際に発生する税金です。

前々年の課税売上高が1,000万円を超える個人や法人は消費税の課税事業者として、課税期間中(通常は事業年度)に受け取った消費税から仕入控除税額を差し引いた残額を申告・納税しなければなりません。

課税事業者となる要件は、他にもいくつかあります。

住民税

住民税とは、主に個人の所得に基づいて発生する、都道府県や市区町村に支払う税金です。徴収は市区町村が行っています。

所得税の確定申告をすることによって、その情報を基に市区町村が税額を計算し、個人宛てに通知します。(住民税のみの申告をすることもできます)

事業税

事業税とは、事業所得や不動産所得に基づいて発生する、都道府県に支払う税金です。

都道府県税事務所が徴収します。

所得税や確定申告をすることによって、都道府県税事務所から税額が通知されます。(事業税のみの申告をすることもできます)

ただし、年290万円の控除があるため、その年の所得によっては通知がないこともあります。

個人事業主の節税の基本メカニズム

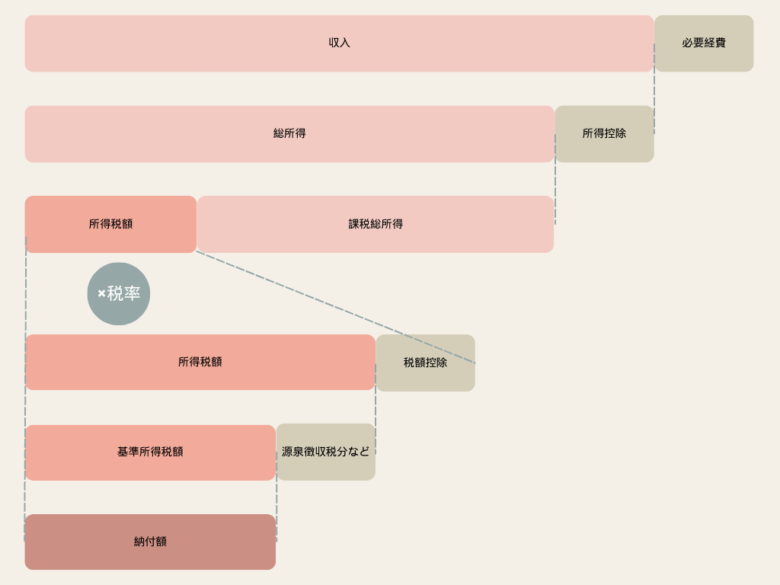

個人事業主の場合、所得金額は「収入」から「必要経費」を差し引いたものです。

課税所得は、所得金額からさらに「各種控除」を差し引いたものです。

売上が同じでも、必要経費やその他の控除額が大きければ、課税所得額を減らすことができます。

税金が決まる計算式

- 所得金額(課税所得)= 収入 - 必要経費 ー 所得控除

- 所得税額 = 課税所得金額 × 所得税率

- 納付する税額 = 所得税額 - 税額控除

- 住民税 = 課税所得金額 × 税率 - 調整控除 - 税額控除 + 均等割額

上記のように住民税も所得税の計算と同様に課税所得金額を使って算出するため、

課税所得を減らすことが所得税と住民税の両方の節税につながります。

個人事業主におすすめの節税対策

個人事業主にとって、税金は事業運営における最大のコストの一つです。

しかし、日本の税制には事業主を守るための様々な制度やルールが用意されています。

これらを「知っているか、知らないか」だけで、手元に残るお金には大きな差が生まれます。

ここでは、即効性のある経費の計上方法から、国の制度を活用した控除の積み上げ方まで、具体的な節税手法を詳しく解説します。

【即効性あり】経費を正しく計上して節税する

節税の第一歩は、事業に関連する支出をもれなく「経費」として計上し、課税対象となる所得を圧縮することです。

ただし、何でも経費にできるわけではありません。

税務調査で指摘されないよう、正しいルールに基づいて処理することが求められます。

自宅兼オフィスの家賃・光熱費

自宅をオフィスとして使用している場合、プライベートな生活費と事業費が混在することになります。

このとき、家賃や電気代、インターネット通信費などのうち、事業で使用している分だけを計算して経費にすることを「家事按分(かじあんぶん)」と呼びます。

例えば家賃であれば、単に感覚で決めるのではなく、仕事で使用している部屋の床面積が全体の何割を占めているか、あるいは一週間のうち何時間を仕事場として稼働させているかといった合理的な基準で割合を算出します。

電気代であればコンセントの使用数や作業時間を基準にしたり、通信費であれば仕事での使用頻度を基に5割から7割程度を経費にしたりするのが一般的です。

重要なのは、税務署から尋ねられた際に「なぜその割合なのか」を論理的に説明できる根拠を持っておくことです。

仕事で使うカフェ代・打ち合わせの飲食代

自宅では集中できないときや、外出の合間にカフェで作業をすることもあるでしょう。

この場合のカフェ代は、場所代としての性質が強いため「会議費」や「雑費」として経費計上が可能です。

ただし、あくまで作業場所の確保が目的であるため、コーヒー1杯程度の金額が妥当であり、高額な食事代などは認められにくいため注意が必要です。

また、クライアントやパートナーとの打ち合わせに伴う飲食代は「接待交際費」として計上します。

この際は、領収書をもらうだけでなく、その裏などに「誰と、どのような目的で会食をしたか」をメモとして残しておく習慣をつけましょう。

なお、一人でとるランチや夕食は、事業主自身の生活費とみなされるため、原則として経費にはなりません。

少額減価償却資産の特例を活用する

青色申告者の場合、取得価額30万円未満の減価償却資産については、取得価額の全額を、使用を開始した事業年度の経費にできる特例があります。(年300万円分まで可)

決算前の節税対策としても有効です。

また、取得価額が10万円未満であれば、青色申告者かどうかにかかわらず全額を経費にすることができます。

【控除フル活用】国の制度を使って賢くお金を残す

経費の計上が終わったら、次は「所得控除」を増やしましょう。

国が用意している制度を活用することで、将来への貯蓄をしながら税金を減らすことができます。

青色申告を行う

青色申告とは、一定条件下で信頼性の高い確定申告をする代わりに、節税に有利なさまざまな特典を適用できる税務申告の制度です。

青色申告の特典として有名なものに「青色申告特別控除」があります。

通常は10万円、e-Taxを利用するなど一定の要件を満たせば最大65万円の控除額を事業所得などから差し引くことができ、所得税・住民税や国民健康保険料の負担を下げることができます。

青色申告には他にも特典があります。こちらを参考にしてください。

国税庁:青色申告制度

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2070.htm

青色申告を開始するには、税務署に青色申告の承認申請を行うほか、保存する帳簿書類についても、いくつかの要件を満たさなければなりません。

共済や保険の加入

小規模企業共済制度や中小企業倒産防止共済制度に加入することも節税になります。

これらの掛け金は、全額が所得控除や経費になるため、節税しながら各制度の恩恵を受けられるのです。

ただし、短期間で解約すると、解約時に払い戻される金額が掛け金総額を下回ることがあるため、加入時に最低限加入しておくべき期間を確認しておきましょう。

iDeCoを利用する

iDeCoとは、私的年金の1つです。

掛け金の全額が所得控除になるため、節税しながら老後に備えることができます。

その他の有効な節税テクニック

経費の積み上げや王道の所得控除以外にも、知っておくと役立つ節税のテクニックはまだ存在します。

これらは直接的な事業経費とは少し性質が異なりますが、手元のキャッシュフローを改善したり、生活費を含めたトータルの支出を抑えたりする上で非常に効果的です。

「知っている人だけが得をする」プラスアルファの施策として、ぜひ取り入れてみてください。

ふるさと納税を活用する

ふるさと納税とは、自治体に寄附した額から2,000円を控除した全額が、その年の所得税や翌年度の住民税から控除、還付されるという特例です。(所得による上限額あり)

トータルで支払う税額は変わらないことから、節税にはなりませんが、返礼品をもらえる点にメリットがあります。

短期前払特例

通常、経費はその年にサービスを受けた分しか計上できませんが、「短期前払費用」の特例を使うと、翌年1年分の費用を前払いして、その全額を支払った年の経費にすることが可能です。

対象となるのは、家賃やサーバー代、保険料など、毎月定額で継続的に支払いが発生するものです。

突発的に大きな利益が出てしまい、税金が高くなりそうな年に、翌年分の家賃などを年払いに切り替えることで、当期の利益を圧縮して節税することができます。

年収いくらから?法人化(法人なり)による節税

事業が順調に拡大し、売上や利益が増えてくると、個人事業主のままでは税負担が重くなることがあります。

その場合、「法人化(法人なり)」を検討するタイミングとなります。

法人化する

一般的に法人化の目安とされるのは、課税所得(利益)が800万円から900万円を超えたあたりです。

日本の所得税は累進課税制度をとっており、個人の所得が増えれば増えるほど税率が高くなり、所得900万円を超えると所得税率は33%、住民税と合わせると約43%にもなります。

一方で、中小企業の法人税率は、年800万円までの部分は約15%、それを超える部分も約23%程度と、個人に比べて低い税率が適用されます。

また、消費税の観点からは、売上高が1,000万円を超えたタイミングも検討の一つの区切りとなります。

以前は法人化することで消費税の免税期間を最大2年間延ばせることがメリットでしたが、インボイス制度の導入により状況は複雑化しているため、個別のシミュレーションが必要です。

節税に悩んだら税理士に相談しましょう

事業内容や取引の状況から、最適な節税対策や法人化のタイミングを提案してもらうことができます。

特に法人化のタイミングについては、税理士に相談することを強くおすすめします。

法人化のタイミングに関する情報はインターネットでも得られますが、法人税と所得税の税率差のみを比べたものが多いです。

しかし、実際のところは、法人化によって変わる法人と個人の税負担を地方税まで含めて比べる必要がありますし、法人のランニングコスト、社会保険料の変化も加味しなければ適正なラインは掴めません。

「法人化はまだ早い」と思っている方でも、一緒にシミュレーションすると「もっと早く法人化すれば良かった」というケースがあります。

いかがでしたでしょうか。

個人事業主が利用できる節税は、数多くあります。

時に、法人化することでより節税メリットを享受することも可能です。

何かお困りの際には、税理士に相談しましょう。

まいど!西新宿の税理士 中村です!

今回は、個人事業主におすすめの節税対策について解説いたします!

是非ご一読ください!