転職者の年末調整とは

年末調整の対象となる役員や従業員は、その企業に1年間ずっと勤務している人だけでなく、年の途中で転職してきた者も対象になります。

転職者に対する年末調整の方法として、「転職前に支給された給与」と「年末調整を行う企業が支給した給与を合算すればいい」ということはご存知の方も多いと思いますが、実際にはさまざまな転職者がいるため、詳細な条件まで知っておかなければ、正しい年末調整ができていない場合がよくあります。

今回は、転職者の年末調整の方法、実務で迷いやすいポイントや間違えやすいポイントを踏まえて、徹底的に解説します。

年末調整の対象となる転職者とは

転職者の年末調整を行うには、まずはその転職者が当社の年末調整の対象になるのか、続いて、その場合、転職者の「前職分の給与」も当社の年末調整の対象になるのかを順番に判断します。

中村太郎税理士事務所では、年末調整のみの対応も承っております。

年末調整や税務のご相談も受け付けておりますので、まずはお気軽にご相談ください。

転職者が年末調整の対象になる条件

年末調整の対象者は、その年の「扶養控除等申告書」をその企業に提出し、給与の源泉徴収を甲欄で受けている方です。

転職者もまた、入社後に「扶養控除等申告書」を提出して年末まで勤務している人が、その年の年末調整の対象になります。

前職の給与を合算する場合とは

転職者が、前職でも扶養控除等申告書を勤務先に提出して給与を受けていた場合、「前職で受け取った給与の総支給額」と「転職先が支払った給与の総支給額」を合算し、転職先の企業が年末調整を行います。

ただし、合算できるのは、前職の「給与所得の源泉徴収票」(前の勤務先が交付した源泉徴収票)を、転職者が年末調整を行う勤務先に提出した場合に限られます。

転職者の年末調整は、この「前職分の源泉徴収票」を確認せずに合算することはできません。

合算した給与が2,000万円を超える場合

給与の総支給額が2,000万円を超える人は、転職者であるかどうかにかかわらず年末調整の対象になりません。

転職者における2,000万円の判定は、前職分の源泉徴収票の「支払金額」と、年末調整を行う勤務先の給与の総支給額を合算して行います。

【例】

・年初から5月まで勤務したA社の給与の総支給額が1,300万円(源泉徴収票の支払金額が1,300万円)

・転職後から年末まで勤務したB社の給与の総支給額が800万円

→合算後は2,000万円を超えるため、その転職者はB社の年末調整の対象になりません。

この場合、年末調整は行わず、B社は自社分の給与のみで源泉徴収票を作成して転職者に交付します。

この時、B社が自社で作成する源泉徴収票の「支払金額」や「源泉徴収税額」に前職の金額を加算する必要はありません。

中村太郎税理士事務所では、年末調整のみの対応も承っております。

年末調整や税務のご相談も受け付けておりますので、まずはお気軽にご相談ください。

転職者の年末調整の手順

前職分の源泉徴収税額を受け取る

転職者から、前の勤務先の「給与所得の源泉徴収票」を受け取ります。

退職者に対する源泉徴収票は「退職の日以後1か月以内」に交付するよう定められていますが、すべての企業が遵守しているわけではありません。したがって、転職者には早めに提出を依頼し、必要に応じて前の勤務先に問い合わせるなどの対応をお願いしておきましょう。

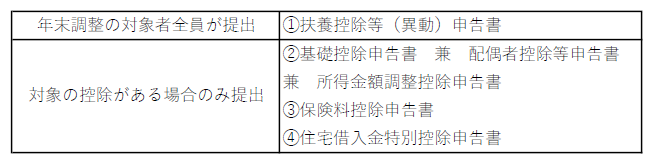

年末調整の各種控除の申告書を受け取る

年末調整の各種控除を受けるための申告書を受け取ります。

申告書の種類は、以下の4つです。

書面での提出を受けている企業は、このうち、④住宅借入金特別控除申告書を除く①~③の申告書については、企業側で用意し、対象者にあらかじめ配布しておくと回収がスムーズに進むでしょう。

転職者に無職の期間があると、国民年金や国民健康保険料などの申告が行われることがあります。これについては後半で解説します。

前職分の給与と合算して年末調整を行う

前職分の源泉徴収票(支払金額、源泉徴収税額、社会保険料控除)を、当社分のものと合算し、通常どおりに年末調整を進めます。

転職のタイミングによる年末調整の違い

ここまでのとおり、年の途中で転職してきた従業員のうち扶養控除等申告書を提出している者については、前職の源泉徴収票がある場合に限り、その給与と転職後の給与を合算して、転職後の勤務先が年末調整を行います。 それでは、転職時期が年末や年始だったり、転職回数が多い場合はどうなるのでしょうか。

その年に複数回の転職をしている場合

1年のうちに複数回の転職を行っている場合、年末まで勤務している転職先が年末調整を行います。

1月に転職した場合

1月に転職してきた従業員については、1月に支給された前職分の給与があればその給与と、それ以降の「転職後の給与」を合算し、年末まで勤務した転職先が年末調整を行います。

12月に転職した場合

12月に転職してきた従業員の場合、その従業員に12月中に支払われる給与があれば、転職先の企業が、その給与と前職分を合算して年末調整を行います。

年内に支払われる給与がなければ、転職先で年末調整は行いません。

【例】

・当月分の給与を翌月10日に支払う企業

→12月に転職してきても、12月に支払われる給与がないため、転職先で年末調整は行いません。

転職者の前職分の給与は、一部の例外を除いて年末調整が行われていないと考えられますので、その場合は、確定申告をすることになります。

(参考)12月に退職した従業員

年の途中で退職した者に、企業が年末調整をすることは、一部の例外を除きありません。

その例外の一つとなるのが、12月中に給与の支払いを受けた後に退職した従業員です。この場合は退職した企業が年末調整を行うことになります。

中村太郎税理士事務所では、年末調整のみの対応も承っております。

年末調整や税務のご相談も受け付けておりますので、まずはお気軽にご相談ください。

転職者の源泉徴収票の書き方

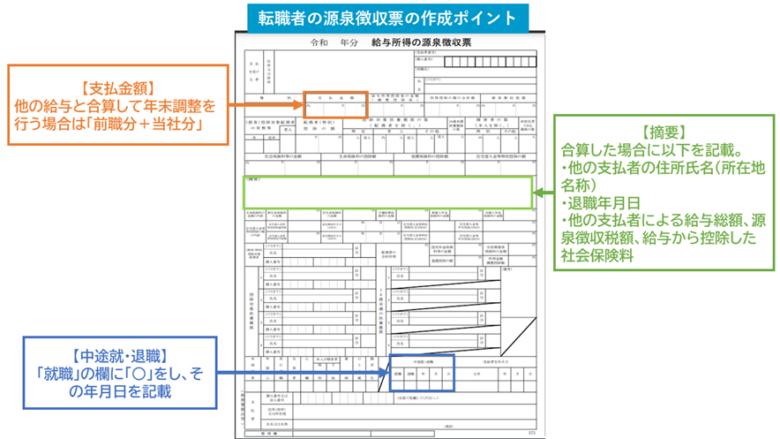

転職者の源泉徴収票を作成する際、通常と異なる書き方が必要になるのは以下の点です。

支払金額

前職分と合算して年末調整を行う場合は、前職分の総支給額(前職分の源泉徴収票の「支払金額」)と合算した金額を記載します。2,000万円を超える場合は、前述のとおり、合算しません。

【参考】

・源泉徴収税額:合算した場合、合算後の給与から計算した年税額(所得税及び復興特別所得税)になります。

・社会保険料:前職の給与から控除した額(前職分の源泉徴収票の社会保険料)も含みます。

摘要

他の勤務先が支払った給与を合算して年末調整を行った場合、摘要に以下の内容を記載します。

・他の支払者の住所(または所在地)と氏名(または名称)

・他の支払者のもとを退職した年月日

・他の支払者が支払った給与等の金額、徴収した所得税及び復興特別所得税の額、給与等から控除した社会保険料の金額

中途就・退職

転職者については、就職の欄に「○」を付け、その年月日を記載します。

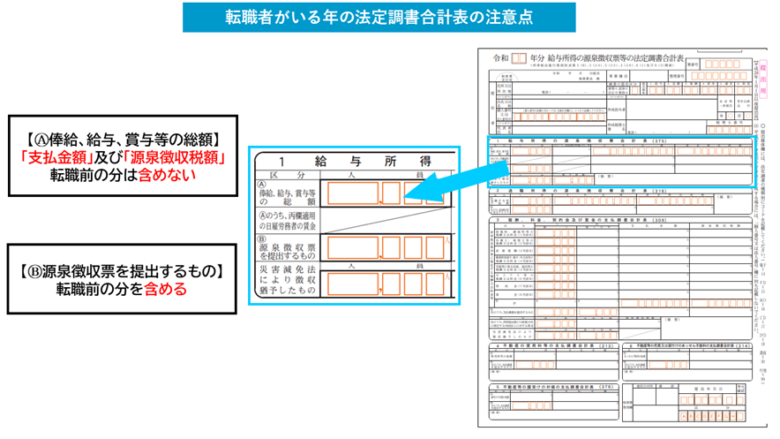

転職者がいる場合の法定調書合計表の注意点

翌年1月末までに税務署に提出しなければならない「法定調書合計表」の「1 給与所得の源泉徴収票合計表」には、その年の給与や源泉徴収税額を合計して記載します。

転職者がいる場合、この合計額には細かい注意点があります。

「Ⓐ俸給、給与、賞与等の総額」の注意点

「支払金額」と「源泉徴収税額」について、転職者が就職前に他の支払者から支払いを受けた給与の金額と徴収された源泉徴収税額を、含めずに記載します。

「Ⓑ源泉徴収票を提出するもの」の注意点

転職者の「給与所得の源泉徴収票」を税務署に提出する場合、Ⓐの総額欄と異なり、転職者が就職前に他の支払者から支払いを受けた給与の金額と徴収された源泉徴収税額を、含めて記載します。

転職者が確定申告をしなければならないケース

転職者の中には、新しい就職先で前職分の給与の年末調整を受ければ、確定申告は不要だと考える方も多いかもしれません。

しかし、次のようなケースに該当する場合は、新しい就職先で年末調整を受けているかどうかにかかわらず、確定申告が必要になります。

他の所得が20万円を超える場合

年末調整を受けた給与以外に、その年で合計20万円を超える他の所得がある場合は、確定申告を行います。

なお、年末調整が行われていない給与が他にある場合、その給与は「収入」、つまり「総支給額」を基準に、他の所得と合算して20万円の判定を行います。

【例】

・年末調整済みの給与500万円(前職分+転職先の分)

・アルバイトの給与30万円(年末調整に合算されていない)

上記のケースは、30万円>20万円となり、確定申告が必要になります。

(※)退職所得は20万円の判定には含まれません。

前職の源泉徴収票の発行が間に合わない場合

前職の源泉徴収票の発行が遅れ、転職先の年末調整に間に合わなかった場合、前職分の給与に対する年末調整は受け付けられません。

前職分の給与の総支給額が20万円を超える場合、確定申告の対象になります。

12月転職者で年末調整の対象にならない場合

12月に転職してきた従業員で、年内に転職先から給与が支払われなかった場合、転職先の年末調整の対象になりません。

その場合、前職で年末調整を受けていなければ、確定申告の対象になります。

年末調整で受けられない控除を受けたい場合

これは転職者に限らず、他の従業員にも共通する事項ですが、年末調整で対応できない控除(雑損控除、医療費控除、寄附金控除、1年目の住宅ローン控除など)を受けたい場合は、確定申告をする必要があります。

給与の合計額が2,000万円を超える場合

給与の総支給額が2,000万円を超える場合、年末調整の対象にはなりません。

前職と転職先の給与を合算して年末調整をする場合は、合算後の金額で2,000万円を判定します。

転職者の年末調整でよくある質問

ここでよくある質問を4件挙げます。

Q:転職者の所得金額調整控除の850万円は、どのように判定しますか?

A:所得金額調整控除の適用要件の一つである「その年の給与の総支給額が850万円超」については、年末調整の対象となる給与で判定します。

したがって、転職者の前職分を合算して年末調整を行う場合は、合算後の金額で850万円を超えるかどうかを判定します。

Q:前職の源泉徴収票の「社会保険料」はどうする?

A:転職者の前職の給与と合算して年末調整を行う場合は、前の給与の支払者が控除した社会保険料も「社会保険料控除」に含めます。

したがって、転職者の年末調整における社会保険料控除は、前職の源泉徴収税票に記載された分と、転職者から提出を受けた「保険料控除申告書」に記載された分を参照して行うことになります。

Q:転職者の源泉徴収票の社会保険料の内訳があるが、これは何?

A:転職者から提出された前職の源泉徴収票の社会保険料の欄に、内訳として金額が記載されていることがあります。

これは、前職の企業型DC(確定拠出年金)の「加入者掛金」(本人の給与から控除された掛金)の可能性があります。

この場合、転職者本人の「小規模企業共済等掛金控除」となります。

Q:国民健康保険料や国民年金保険料の扱い

A:転職前に転職活動などで職に就いていない期間があった場合は、国民健康保険や国民年金に加入して保険料を自分で支払っている場合があります。

これらは全額が社会保険料控除の対象になりますので、保険料控除申告書に記載されていれば年末調整で控除します。

国民年金については控除証明書の確認が必要ですが、国民健康保険は証明書が不要です。

まとめ

転職者は年末調整の段階で扶養控除等申告書を提出している会社で行う必要があります。

前職と現在の給与の総支給額を合算する必要があり、転職のタイミングで年末調整の有無が変わってきます。

また転職者は前職分の給与の年末調整を受けても確定申告の必要がある場合があることを忘れてはいけません。

いかがでしたでしょうか。

今回は、転職者の年末調整について、前職の給与の取り扱いや控除の方法を解説しました。

転職者の年末調整は、通常とは異なる対応が求められますが、他の従業員と変わりなく、正確な手続きを行わなければなりません。

当事務所では、転職に伴う年末調整や確定申告についても丁寧にサポートいたします。

ぜひお気軽にご相談ください。

まいど!西新宿の税理士 中村です!

年末調整とは、企業がその年の最後に支給する給与の源泉徴収税額を年税額との差額で調整し、1年間の源泉徴収税額の過不足を精算する業務をいいます。

今回は、転職者の年末調整について解説します。