予定納税とは

「予定納税」とは、確定申告によって納める1年分の所得税のうち、その一部をあらかじめ支払う制度のことです。

所得税は1月1日から12月31日までの間に発生した所得から計算される税金になりますが、前年分の納税額を参考に、あらかじめその一部を年内に前払いする制度のことを「予定納税」といいます。

予定納税制度の目的

予定納税によって税金を前払いすることは、納税の時期を分けることになります。

そのため、納税者にとっては一度に1年分の税を支払うよりも、負担感を軽減させることが期待できます。

他にも予定納税には、国家の歳入を平準化させる目的があります。

予定納税と中間納付の違い

予定納税とは、個人の所得に対して発生する「所得税及び復興特別所得税」(以下、「所得税」)に適用される制度であり、対象になるのは主に個人事業主になります。

予定納税のように税金の一部をあらかじめ支払う制度といえば、他にも法人税や消費税の「中間申告・中間納付」の制度があります。

予定納税の制度に似ているため、これらも「予定納税」として一緒に説明されることもありますが、法律上の定義としての「予定納税」は個人の所得に対する所得税の前払い制度になります。

予定納税の対象はどのように決まるのか

それでは、どのようにして予定納税の対象になる者が決まるのでしょうか。

「予定納税基準額」が15万円以上で自動的に予定納税の対象になる

予定納税の対象者は、前年分の所得税をベースに計算した「予定納税基準額」が「15万円以上」になる個人です。

この「予定納税基準額」は、予定納税を行う年の5月15日において確定している所得税をベースに計算されます。

したがって、予定納税の対象者を知るには、まずは「予定納税基準額」が何かを知る必要があります。

予定納税基準額の計算方法

「予定納税基準額」とは、ごく簡単に説明すると「前年分の所得税額」のことです。

しかし、この説明だけでは「えっ?毎年所得税を15万円以上納めているけど、予定納税なんてしたことがないぞ」という方がいらっしゃると思います。

例えば、会社員の方などは会社の源泉徴収を通じて所得税を納めています。

給与に対して15万円以上の所得税を負担している人は少なくありませんが、会社員の方が予定納税の対象になることは滅多にありません。

なぜなら、「予定納税基準額」とは、正確には下記の①から②の金額を控除した残りの金額になるからです。

- 前年分の課税総所得金額に係る所得税の額

- 上記の計算の基礎となった各種所得につき、源泉徴収をされた(またはされるべきであった)所得税の額

つまり、源泉徴収された所得税は予定納税の対象になりません。

このことから、会社員のように、所得のほとんどが源泉徴収の対象になるような方であれば、予定納税の対象になることは滅多にないのです。

ちなみに、もし次のような臨時的な所得がある場合、「予定納税基準額」ではこれらの所得は除外して計算することになっています。

- 譲渡所得

- 一時所得

- 雑所得

- 雑所得に該当しない臨時所得

なぜこのような所得を予定納税の対象判定から除外するのかといえば、上記のような「臨時的な収入」まで予定納税の判定に含めてしまうと、普段なら予定納税の対象になるようなことのない人まで予定納税をしなければならなくなってしまうからです。

また、予定納税で納める税額も「予定納税基準額」から決まりますので、臨時収入を計算に含めると、その翌年の予定納税額だけが異様に増えてしまうことにもなります。

まとめると、予定納税の対象者の判定となる「15万円以上」とは、前年の所得税のうち、確定申告で納めた申告所得税額(源泉徴収で納めていない税額)であり、かつ、譲渡所得や一時所得など非日常的な所得から発生した所得税でないもののみで計算されます。

このことから予定納税の対象になりやすいのは、必然的に事業所得や不動産所得などのある個人事業主がほとんどになります。

対象者には通知書が届く

前年分の確定申告の内容から、予定納税の対象者に該当する者に対しては、6月中旬頃に税務署から「予定納税額の通知書」が送付されます。

前述のとおり、5月15日の時点で確定している所得税が予定納税の対象者の判定に用いられています。

この通知書が届いたら、その通知書に記載されている予定納税の第1期分と第2期分を、それぞれ納期限までに納めなければなりません。

予定納税の納税額と納税の期限

続いて納税額と納税期限について解説いたします。

予定納税で納める金額はいくらになるのか

予定納税で納める税額は、前述の「予定納税基準額」を3回に分け、そのうち前2回を、第1期分と第2期分として納税します。

例えば「予定納税基準額」が60万円だった場合、第1期分・第2期分の予定納税額はそれぞれ20万円ずつ(60万円×3分の1ずつ)になるということです。

そして、年明けの確定申告での納税額が「第3期分」にあたり、その年の所得税との差額を「第3期分」として納税します。

ただし、実際には自分で計算をする必要はありません。

「予定納税額の通知書」にいくら納めればよいか記載されているので、それにしたがって納税すればOKです。

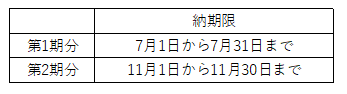

予定納税の納期限はいつまでか

予定納税の第1期分と第2期分の納期限は、下記のとおりです。

予定納税のシュミレーション

わかりやすいように具体的な数字を使って予定納税のシミュレーションをしてみましょう。

●2023年の所得税が60万円

●2024年の所得税が70万円

2023年の所得税がすべて「予定納税基準額」に該当するとして、2024年の予定納税をシミュレーションしていきます。

まず、予定納税として1期分・2期分で20万円ずつを納税しますので、2024年7月、2024年11月にそれぞれ20万円ずつを税務署に納めます。

そして、2024年が明けて確定申告をする際、2024年分の所得税が70万円であるため、確定申告での納税額(第3期分の納税額)として、30万円(70万円-40万円)を納期限までに納めます。

ちなみに第3期分の納期限は、2025年3月15日まで(原則)となります。

それでは、予定納税がその年の所得税をオーバーしてしまった場合はどうなるでしょうか。

●2023年の所得税が90万円

●2024年の所得税が50万円

この場合、予定納税として1期分・2期分で30万円ずつを納税しますので、7月と11月で合計60万円を予定納税で納めることになります。

しかし、1年が終わって計算してみると2024年分の所得税は50万円でした。

この場合、「50万円-60万円」で、差額の10万円が確定申告によって還付されます。

こうした事態は、前年よりも業績が下がった場合などに起こります。

予定納税の支払いが難しいと感じた時は、後述する予定納税の減額申請を活用できないか検討してください。

予定納税の方法

予定納税の対象者になった場合は、以下のいずれかの方法で期限内に納税をする必要があります。

振替納税

指定口座からの振り替えによって納税する方法です。

事前に「口座振替依頼書」を金融機関か税務署に提出する必要があります。

納期限までに口座に残高を確保しておく必要はありますが、自動引き落としなので納税忘れが起こりにくいためおすすめです。

e-Taxを通じて納税する方法

納税者と税務署をインターネットで繋ぐ「e-Tax」のシステムを通じて、オンラインで納税する方法です。

自宅から納税手続きができることがメリットです。

方法としては、e-Taxから口座の届け出をして口座振替による納付(ダイレクト納付)と、インターネットバンキング等からの納付が可能方法があります。

決済アプリ等による納付

納付する金額が30万円以下であれば、スマホアプリを利用して「国税スマートフォン決済専用サイト」から納税することも可能です。

現在、下記のアプリが利用可能となっています。(執筆時点の情報です。)

(画像出典)国税庁HP: スマホアプリ納付の手続

https://www.nta.go.jp/taxes/nozei/nofu/smartphone_nofu/index.htm

クレジットカードによる納付

クレジットカード納付での納税手続きも可能です。

決済手数料がかかるというデメリットはありますが、期限内に納付手続きが完了していれば、クレジットカード利用代金の引き落とし日が期限日よりも後になったとして延滞税等が発生しません。

納付手続きは、「国税クレジットカードお支払サイト」という外部機関が運営するサイトにアクセスして行う必要があります。

現金で予定納税がしたい場合

もちろん現金での納税も可能です。現金での納税方法は下記の通りです。

窓口納付

税務署や金融機関に行き、窓口で現金によって納税する方法です。

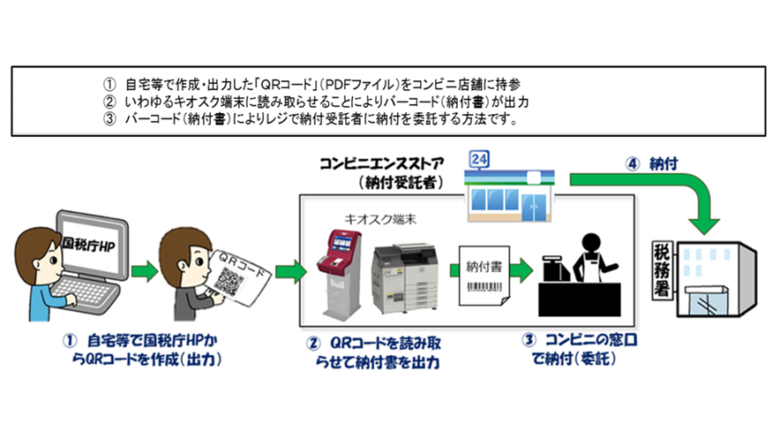

コンビニ納付

コンビニで納税する方法です。納める金額が30万円以下であれば利用できます。

コンビニ納付は、「バーコード」を利用する方法と「QRコード」を利用する方法のいずれかで行います。

予定納税であれば税務署からバーコード付きの納付書を送付してくれる場合がありますので、バーコードを利用する方法がよいかもしれません。

1:税務署からバーコード付きの納付書を交付してもらう(予定納税は税務署側から送付してくれる場合があります)

2:納付書をコンビニのレジに持参して現金で納税する

(参考)国税庁HP: コンビニ納付(QRコード)

https://www.nta.go.jp/taxes/nozei/nofu/24200042/noufu_houhou_conveni.htm

1:コンビニに行く前に国税庁のHPからQRコードを作成して出力

2:コンビニに行き、店内の端末でQRコードを読み取らせると納付書が出力される

3:納付書をレジに持参して現金で納税する

(画像出典)国税庁HP: コンビニ納付(QRコード)

https://www.nta.go.jp/taxes/nozei/nofu/conveni_qr_nofu/index.htm

上記の出典元URLからQRコード作成画面に移行することができます。

予定納税が難しい場合の対応方法

経営状況によって、予定納税が困難である場合もあるかと思います。

そんな時の対応方法について解説いたします。

予定納税が難しい場合は「減額申請」を活用しよう

経営をしていれば、業績の良くない年もあります。

しかし、予定納税で納めなければならない税額は、前年の所得をベースにして決まりますので、収入が下がると、予定納税が難しくなることがあります。

そのような場合は、予定納税額の減額申請の手続きを活用しましょう。

減額申請の対象者

予定納税の減額は、その年6月30日の時点におけるその年の納税見積額が予定納税基準額に満たないと見込まれる場合、納税者からの申請によって承認されます。

また、その後の10月31日の時点におけるその年の納税見積額が、すでに受けている減額の承認に係る見積額に満たないと見込まれる場合も減額の対象になります。

減額申請の手続き

予定納税の減額を受けるには、税務署に対して下記の期限内に「予定納税額の7月(11月)減額申請書」を提出する必要があります。

予定納税のポイント

予定納税におけるポイントについて解説していきます。

予定納税を期限内にしないとペナルティを受ける

予定納税では、第1期分・第2期分それぞれに納期限が定められています。

もしその期限までに納税しなかったときは、遅れた日数に対して「延滞税」がかかり、余計な税金を支払わなければならなくなることに注意が必要です。

予定納税で支払いすぎた場合は確定申告時に還付される

予定納税で納付した所得税額が本年の所得税額よりも多かった場合、確定申告を行うことで、払いすぎた所得税の還付を受けることができます。

納税準備預金は予定納税の納付忘れの対策になる

納税準備預金とは納税にあてる資金に限って預け入れるための預金です。

一般的に、利率が普通預金よりも高く設定されており、利息は非課税となっております。

引出は原則として納税に充てる時に限られ、納税目的以外の引出しを行うと課税されてしまうので注意が必要です。

まとめ

個人事業主を対象とした所得税の前払い制度、予定納税。

1年分の納税をする際の負担軽減につながり、経営活動を行う上でも大きな意味をもつ制度です。しかしながら同時に、納期限を守ることが出来なければペナルティが、また、経営状況に大きな変化があった場合には逆に負担となるなど、考慮すべき点もある制度です。

まずは制度概要を良く理解し、不明点等は税理士に相談することが大切です。

いかがでしたでしょうか。

本記事をきっかけに予定納税についての知識を深めていただければ幸いです。

また、もしわからないことや不安なことがある場合には、専門家である税理士に相談することが大切です。

弊所では様々な税務相談を承っておりますので是非お問い合わせくださいませ。

まいど!西新宿の税理士 中村です!

今回は【予定納税】について、ご紹介いたします。

予定納税とは、個人事業主などを対象とした、所得税の前払いにあたる制度です。

確定申告において、1年分の納税をする際の負担を軽減できることにメリットがあります。

しかし、予定納税には納期限があり、それを守ることができなければペナルティを受けることもあるので注意が必要です。