年末調整に必要な書類

年末調整では、従業員が各種控除を受けるために、会社に提出することが必要になる書類があります。

会社の経理担当者の方は、どの書類の提出を受ければ何の控除を適用することができるかを正しく把握しなければなりません。

年末調整に必要な基本書類

年末調整で控除を受けるために提出することが必要になる書類は、下記の4つです。

- 扶養控除等(異動)申告書

- 基礎控除申告書 兼 配偶者控除等申告書 兼 所得⾦額調整控除申告書

- 保険料控除申告書

- (特定増改築等)住宅借入金等特別控除申告書

上記①~④には、添付書類が必要になる場合があります。

詳しくは「年末調整に必要な書類の書き方」で解説します。

上記の①~④の書類は、申告できる控除に違いがあります。

| 書類名 | 申告できる控除 | |

|---|---|---|

| ① | 扶養控除等(異動)申告書 | ・扶養控除 ・障害者控除 ・寡婦控除 ・ひとり親控除 ・勤労学生控除 |

| ② | 基礎控除申告書 兼 配偶者控除等申告書 兼 所得⾦額調整控除申告書 | ・基礎控除 ・配偶者(特別)控除 ・所得金額調整控除 |

| ③ | 保険料控除申告書 | ・生命保険料控除 ・地震保険料控除 ・社会保険料控除 ・小規模企業共済等 掛金控除 |

| ④ | (特定増改築等)住宅借入金等特別控除申告書 | ・住宅ローン控除 |

提出日について

上記①~④の書類のうち、①扶養控除等申告書 のみ「その年の最初の給与の支払を受ける日の前日まで」に提出する書類になります。

①扶養控除等申告書 には、年末調整における控除のほかにも、年内の給与やボーナスから源泉徴収する際の「扶養親族等の人数」を確認する役割があるため、年初に提出しておくべきものになります。

このことから、年末調整で必要書類を集める際には、この①扶養控除等申告書 のみ、当年分の書類(すでに記載が済んだ書類)と翌年分の書類(これから記載する書類)の両方を従業員などに渡し、当年分の書類に変更がないかを確認してもらいつつ、翌年分を新たに作成して提出してもらいます。

他の②~④は「その年の最後に給与の支払を受ける日の前日まで」(年末調整まで)に提出する書類になります。

年末調整で税務署に提出が必要な書類

年末調整を行った後、税務署に提出する書類もあります。

- 給与所得の源泉徴収票等の法定調書合計表

- 源泉徴収票(2種類あり)

- ⽀払調書(4種類あり)

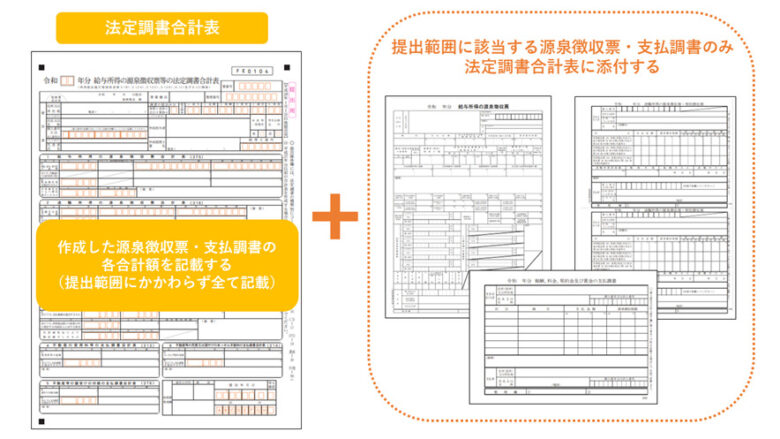

給与所得の源泉徴収票等の法定調書合計表

「給与所得の源泉徴収票等の法定調書合計表」(以下、法定調書合計表)とは、法人や個人事業主が、その年の支払いに基づいて作成した「源泉徴収票」や「支払調書」の合計額を記載する書類です。

源泉徴収票や支払調書は、その年に一定の支払いをした場合に、支払った相手ごとに支払金額や源泉徴収税額などを記載する書類になります。

法定調書合計表には、それらの合計額を記載すればよいのですが、支払金額が一定額を超える源泉徴収票や支払調書がある場合は、それらを法定調書合計表に添付して提出しなければなりません。

下記のような書類のセットを提出するイメージです。

源泉徴収票の種類

源泉徴収票には、下記の2種類があります。

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

支払った役員・従業員に交付する書類ですが、このうち下記の範囲に該当する源泉徴収票については、法定調書合計表に添付して税務署に提出します。

https://www.nta.go.jp/publication/pamph/hotei/tebiki2022/PDF/03.pdf

提出範囲 給与所得の源泉徴収票 年末調整をしているもの 役員 支払金額が150万円を超えるもの 従業員 支払金額が500万円を超えるもの 年末調整をしていないもの 2,000万円超により年末調整を受けていないもの 扶養控除等申告書を提出していないもので、支払金額が50万円を超えるもの 退職所得の源泉徴収票 – 役員 すべて 従業員 提出不要

役員と従業員で提出範囲が異なることや、給与からの源泉徴収を「乙欄」や「丙欄」で行っている者については「50万円超」から提出範囲になることに注意が必要です。

支払調書の種類と提出範囲

支払調書には、下記の4種類があります。

- 報酬、料金、契約金および賞金の支払調書

- 不動産の使用料等の支払調書

- 不動産等の譲受けの対価の支払調書

- 不動産等の売買又は貸付けのあっせん手数料の支払調書

【報酬、料金、契約金および賞金の支払調書】

士業やクリエイターなどに対し、源泉徴収の対象となる報酬・料金等を支払った場合に作成する支払調書です。

支払先ごとに、その年に支払った報酬の金額や源泉徴収税額などを記入します。

税務署に提出しなければならない支払調書の範囲は、下記のとおりです。

| 報酬、料金等の支払相手や内容 | 提出範囲 |

|---|---|

| ・弁護士 ・税理士 ・社労士 などの士業 | 支払金額の合計が5万円を超えるもの |

| ・原稿 ・デザイン ・挿絵 ・写真 ・作曲 ・翻訳 など | |

| 講演の報酬、料金など | |

| ・外交員 ・集金人 ・検針人 ・プロボクサー など | 支払金額の合計が50万円を超えるもの |

| ・バー ・キャバレー等のホステス、コンパニオンなど (バー等の経営者が支払うもの) |

提出範囲の判定に消費税を含めるか?

提出範囲の「5万円」や「50万円」の判定は、その請求書等において報酬や料金の金額と消費税が明確に区分されていれば、消費税を含めなくても構いません。

消費税を含めずに判定する場合は、支払調書の摘要欄に消費税の金額を記載します。

【不動産の使用料等の支払調書】

法人や不動産業者である個人事業主が、不動産の賃借料等を支払った場合に税務署に提出する支払調書です。

ただし、個人の不動産業者のうち、主として建物の賃貸借の代理や仲介を目的とする事業を営む方には提出義務がありません。(以下の支払調書において同じ)

<税務署への提出範囲>

支払額が15万円を超える支払調書について、提出が必要になります。

ただし、15万円を超えていても、法人に対して家賃や地代などの賃借料のみを支払っている場合は、提出不要です。※

※下記の点に注意してください。

・支払った金額が権利金や更新料であれば提出対象になること

・不動産の管理会社を通じて個人に不動産の使用料の支払いをする場合、支払先は「個人」になること

【不動産等の譲受けの対価の支払調書】

法人や不動産業者である個人事業主が、不動産を購入した場合に税務署に提出する支払調書です。

支払調書には、物件の情報・取得年月日・支払金額・売買をあっせんした者がいればその情報、摘要欄に譲受けの態様(売買、競売、公売、交換、収用、現物出資等)を記載します。

<税務署への提出範囲>

支払額が100万円を超える支払調書について、提出が必要になります。

【不動産等の売買又は貸付けのあっせん手数料の支払調書】

法人や不動産業者である個人事業主が、不動産に関するあっせん手数料(仲介手数料など)を支払った場合に、税務署に提出する支払調書です。

支払調書には、あっせんされた区分(譲渡、譲受け、貸付け、借受け)・支払確定年月日・対象物件の情報・取引金額などを記入します。

<税務署への提出範囲>

支払額が15万円を超える支払調書について、提出が必要になります。

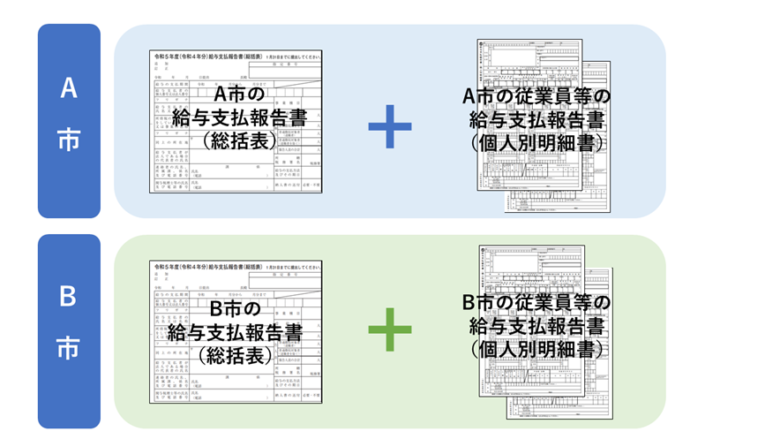

市区町村に提出が必要な書類

給与やボーナスを支払った役員・従業員ごとに、給与支払報告書(個人別明細書)を作成し、その住所地の市区町村に、給与支払報告書(総括表)とともに提出します。

例えば、従業員の住所地がA市とB市に分かれており、書面によって給与支払報告書を提出する場合、下記のような書類のセットを各市区町村に提出します。

新宿区HP:令和5年度給与支払報告書の提出|給与支払報告書(総括表)

総括表の様式は、市区町村ごとに定められています。

なお、住民税の徴収方法として普通徴収を適用している者がいれば、「理由書」も付けるよう指示している市区町村が一般的です。

「理由書」も、市区町村ごとに定められた様式があります。

- 給与支払報告書(総括表)

提出先の市区町村ごとに作成する、個人別明細書の表紙のような書類です。

提出者の情報や、その市区町村に提出する個人別明細書の枚数(人数)などを記載します。

- 給与支払報告書(個人別明細書)

給与を支払った役員や従業員ごとに作成する明細書です。

各人に交付する「給与所得の源泉徴収票」とほとんど同じ書類になります。

年末調整に必要な書類の書き方

年末調整の際に役員・従業員に記載してもらう各種申告書の書き方を解説します。

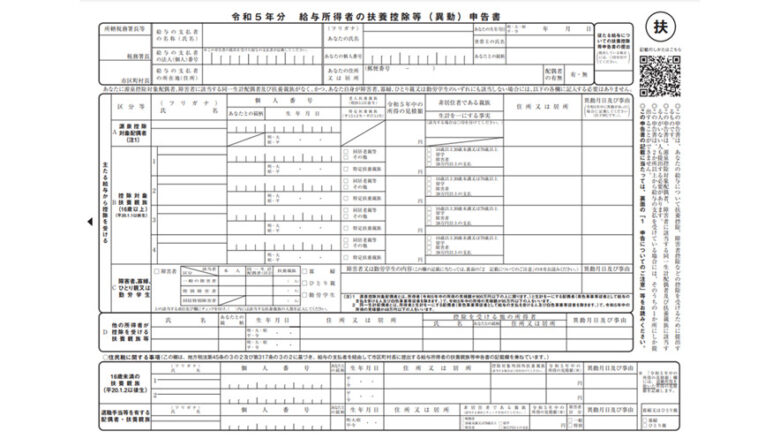

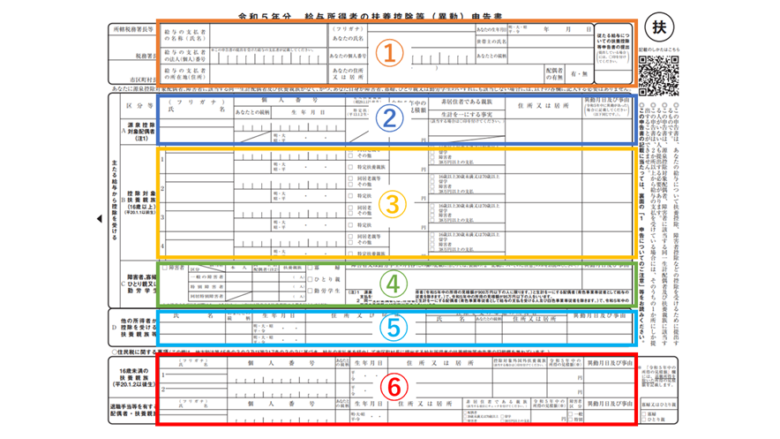

給与所得者の扶養控除等(異動)申告書の書き方

国税庁:令和5年分 給与所得者の扶養控除等(異動)申告書

扶養控除等申告書の書き方は下記6点に分けて解説します。

① 従業員の氏名等

② 源泉控除対象配偶者

③ 控除対象扶養親族(16歳以上)

④ 障害者、寡婦、ひとり親又は勤労学生

⑤ 他の所得者が控除を受ける扶養親族等

⑥ 住民税に関する事項

① 従業員の氏名等 の書き方

国税庁:令和5年分 扶養控除等(異動)申告書(記載例)

会社等の名称・所在地、従業員の氏名・個人番号(マイナンバー)・生年月日・世帯主の氏名・続柄・住所・配偶者の有無を記載します。

給与の支払者の法人番号(または個人番号)は、年末調整を行う会社側で記載します。

右端の「従たる給与についての扶養控除等申告書の提出」については、その従業員が、他の勤務先に「従たる」の扶養控除等申告書を提出している場合に〇を付けてもらいます。

【マイナンバーの省略について】

扶養控除等申告書の作成には、従業員本人、必要に応じてその配偶者や親族のマイナンバーを記載してもらう必要があります。

マイナンバーを記載した場合は、会社側で、本人確認(番号確認+身元確認)を別途書類によって行う必要があります。

ただし、過去に提出を受けた申告書のマイナンバーについて、下記の事項を記載した帳簿を備えている場合は、マイナンバーの記載を省略させることができます。

① 扶養控除等申告書に記載されるべき提出者本人、控除対象となる配偶者、

控除対象扶養親族等の氏名、住所及びマイナンバー(個人番号)

② 帳簿の作成にあたり提出を受けた申告書の名称

③ ②の申告書の提出年月

② 源泉控除対象配偶者 の書き方

国税庁:令和5年分 扶養控除等(異動)申告書(記載例)

「源泉控除対象配偶者」とは、その年の給与から控除する源泉徴収税額の計算において「扶養親族の数」にカウントできる配偶者のことです。

①従業員の氏名等の「配偶者の有無」で「有」に印をつけた従業員のうち、その配偶者が「源泉控除対象配偶者」に該当する場合に、その氏名・個人番号(マイナンバー)・生年月日・住所・その年の所得の見積額・非居住者に該当するかどうかなどを記入してもらいます。

【源泉控除対象配偶者の要件】

「源泉控除対象配偶者」に該当する配偶者は、下記の要件をすべて満たす者です。

- その年の所得の見積額が95万円以下

(収入が給与のみであれば150万円以下)であること

- 青色事業専従者として給与の支払いを受ける者や白色事業専従者に該当しないこと

- 従業員本人(申告書の作成者)と同一生計であること

- その年の従業員本人の所得の見積額が900万円以下

(収入が給与のみであれば1,095万円以下)であること

【配偶者が非居住者である場合】

源泉控除対象配偶者が「非居住者」である場合は「〇」を付けます。

「非居住者」とは、国内に住所がなく、現在まで引き続き1年以上国内に居所のない人のことです。

非居住者に該当する場合、別途「親族関係書類」の提出が必要になります。

【配偶者(特別)控除との違い】

源泉控除対象配偶者は、給与の源泉徴収税の計算に使用するものであり、「配偶者(特別)控除」とは異なります。

「配偶者(特別)控除」を適用するには、基礎控除申告書などと兼用になる「配偶者(特別)控除申告書」を提出してもらわなければなりません。

また、下記の表は、配偶者(特別)控除の所得要件ですが、このうち、源泉控除対象配偶者に該当するのは色付きの部分のみです。

源泉控除対象配偶者に該当しなくても、配偶者(特別)控除を適用できる場合があるということです。

| その年の従業員の所得 | |||||

|---|---|---|---|---|---|

| 900万円以下 | 900万円超 ~950万円以下 | 950万円超 ~1,000万円以下 | |||

| そ の 年 の 配 偶 者 の 所 得 | 配 偶 者 控 除 の 額 | 48万円以下 | 38万円 (48万円) | 26万円 (32万円) | 13万円 (16万円) |

| 配 偶 者 特 別 控 除 の 額 | 48万円超~ 95万円以下 | 38万円 | 26万円 | 13万円 | |

| 95万円超~ 133万円以下 | 36万円 ~ 3万円 | 24万円 ~ 2万円 | 12万円 ~ 1万円 | ||

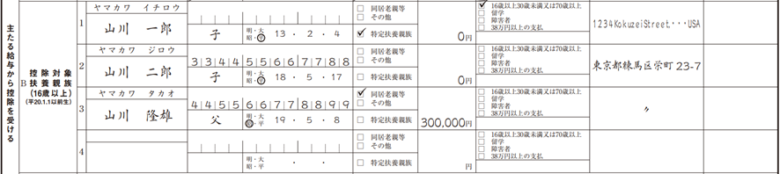

③ 控除対象扶養親族(16歳以上)の書き方

国税庁:令和5年分 扶養控除等(異動)申告書(記載例)

「控除対象扶養親族」とは、源泉徴収税額の「扶養親族の数」にカウントできる親族のことであり、かつ、年末調整で「扶養控除」の対象にもなる親族のことです。

氏名・個人番号(マイナンバー)・生年月日・住所・「同居老親等・その他」に該当するか・「特定扶養親族」に該当するかをそれぞれの欄に記入してもらいます。

「同居老親等・その他・特定扶養親族」とは、控除額が一般の扶養控除よりも高くなる親族の呼称です。

「控除対象扶養親族」のうち、該当する人がいればチェックをつけてもらいます。

「生計を一にする事実」については、控除対象扶養親族が非居住者である場合のみ、年末調整の際の確認時に、その年の送金額を記載します。

【控除対象扶養親族の要件】

- その年の12月31日(※)において、16歳を迎えている親族(6親等以内の血族・3親等以内の姻族)であること

- 従業員本人(申告書の作成者)と同一生計であること

- 青色事業専従者として給与の支払いを受ける者や白色事業専従者に該当しないこと

(※)年齢計算のルールによって、翌日1月1日生まれの人も対象になります。

【同居老親等・その他】

控除対象扶養親族が70歳以上(※1)である場合に関係します。

- 同居老親等…同居している70歳以上の親や祖父母(直系尊属)。(※2)

- その他…同居老親等に該当しない70歳以上の控除対象扶養親族。

(※1)年齢判定日はその年の12月31日(翌日1月1日を含む)

(※2)配偶者の親でも、従業員本人か配偶者が同居していれば「同居老親等」に該当する

【特定扶養親族】

控除対象扶養親族のうち、19歳以上23歳未満(※)の者が該当します。

(※)年齢判定日はその年の12月31日(翌日1月1日を含む)

【非居住者である親族・生計を一にする事実】

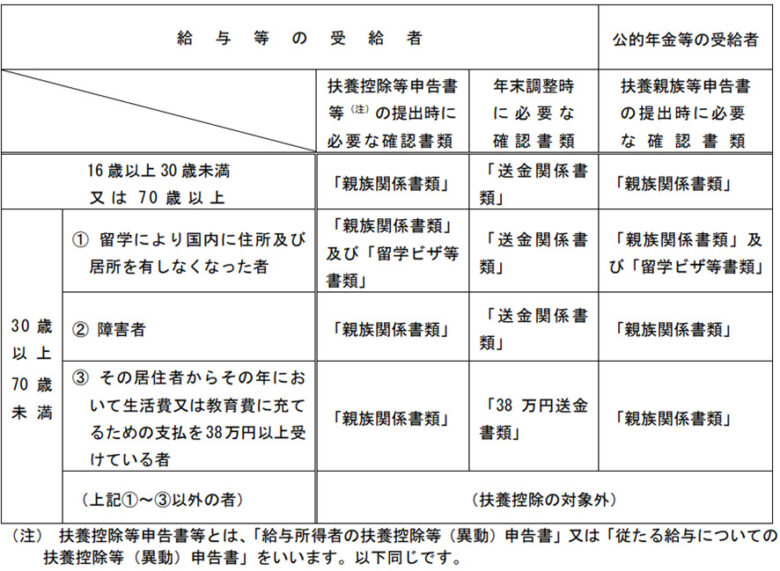

控除対象扶養親族が非居住者に該当する場合、「親族関係書類」と「送金関係書類」が必要になります。

また、令和5年からは、親族の年齢が30歳以上70歳未満である場合、同一生計に該当するための条件として

「①留学 ②障害者 ③38万円以上の支払い」

のいずれか一つにチェックをつけてもらいます。

① 留学により国内に住所及び居所を有しなくなった者

② 障害者

③ その居住者からその年において

生活費または教育費に充てるための支払いを38万円以上受けている者

これらにチェックがある親族について扶養控除を適用するには、追加の確認書類が必要になる場合があります。

国税庁:令和5年1月からの国外居住親族に係る扶養控除等Q&A(源泉所得税関係 )(Q2より)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/kokugai/index.htm

④ 障害者、寡婦、ひとり親又は勤労学生の書き方

国税庁:令和5年分 扶養控除等(異動)申告書(記載例)

障害者控除、寡婦控除、ひとり親控除、勤労学生控除を受けるための記載欄です。

上記の記載例は、扶養親族に身体障害者3級に該当される方が1名いる場合の書き方になります。

まず、左端の「障害者」のチェック欄とその隣にある表から記載します。

この表は下記3点を記載する欄になります。

① 従業員本人

② 従業員の同一生計配偶者

③ 従業員の扶養親族の中に、障害者控除の対象になる方がいるかどうか

いるのであればそれが何人いるのか

①~③の中に障害者控除の対象になる方がいれば「□障害者」にチェック(レ点)をつけます。

続いて、表の①~③のうち、一般の障害者・特別障害者・同居特別障害者の中から該当するものにチェック(レ点)をつけます。

該当者が③扶養親族であれば、人数が2人以上になる可能性がありますので、人数も記載します。

さらに、右側の「障害者又は勤労学生の内容」のスペースに下記を記載します。

- 障害の程度(等級)や障がいの状態

- 交付を受けている手帳などの種類

- 交付年月日

【同一生計配偶者とは】

従業員と生計を一にする配偶者のうち、その年の所得の見積額が 48 万円以下の人です。

(青色事業専従者として給与の支払いを受ける人及び白色事業専従者を除く)

【扶養親族とは】

従業員と生計を一にする親族のうち、その年の所得の見積額が48万円以下の人です。

(青色事業専従者として給与の支払いを受ける人及び白色事業専従者を除く)

ここでは、16歳未満の親族も対象になります。

【寡婦、ひとり親又は勤労学生】

従業員本人が「寡婦・ひとり親・勤労学生」のいずれかに該当する場合、該当するものすべてにチェック(レ点)を入れます。

ここでは、従業員本人がこれらに該当する場合にしか控除を受けられませんので、配偶者や扶養親族のことではありません。

勤労学生に該当する場合は、「障害者又は勤労学生の内容」のスペースに、下記を記載します。

- 学校名

- 入学年月日

- その中の所得の種類とその見積額

また、勤労学生控除を、専修学校等の生徒や認定職業訓練の訓練生として受ける場合は別途証明書を添付してもらう必要があります。

⑤ 他の扶養者が控除を受ける扶養親族等 の書き方

国税庁:令和5年分 扶養控除等(異動)申告書

共働き世帯のように2人以上の所得者がいても、1人の扶養親族につき控除を受けられる所得者は1人までとなります。

例えば、控除対象扶養親族である1人のお子さんに対し、共働きの両親がそれぞれ扶養控除を受けることはできず、いずれか1人が扶養控除を申告することになります。

一方で、扶養親族が2人以上いれば、各所得者で扶養親族を分けて控除を申告することもできます。(基本的には所得の高い人が控除を申告すると節税効果は高くなります。)

「他の所得者が控除を受ける扶養親族等」は、扶養親族(16歳未満を含む)のうち、従業員本人ではない所得者が控除を申告する扶養親族について、その親族や所得者の氏名等を記載してもらう欄になります。

⑥ 住民税に関する事項の書き方

国税庁:令和5年分 扶養控除等(異動)申告書(記載例)

ここからは、翌年度の住民税の計算に関する事項であり、市区町村に提出する給与支払報告書の作成の際に必要となります。

「16歳未満の扶養親族」は、16歳未満の扶養親族について従業員に記載してもらう欄になります。

ここで16歳未満の扶養親族を申告しても所得税の金額は変わりませんが、翌年度の住民税の非課税判定を行う際の「扶養親族の数」に反映されます。

その年の所得が、市区町村の定める非課税ラインに近い方が申告すると、住民税が安くなる可能性があります。

「退職手当等を有する配偶者・扶養親族」は、令和5年分の扶養控除等申告書から新設された欄です。

所得税と住民税では合計所得金額における退職所得の扱いが異なるため、その年に退職所得の支払いを受けた同一生計の配偶者や扶養親族の中に、下記に該当する者がいる場合に記載してもらいます。

【記載の対象となる配偶者・扶養親族】

| 配偶者 | その年に退職所得のある同一生計の配偶者 |

| その年の所得の見積額が退職所得を除いて133万円以下 | |

| 扶養親族 | その年に退職所得のある同一生計の親族 |

| その年の所得の見積額が48万円以下(所得税の「扶養親族」と同じ) |

「16歳未満の扶養親族」と「退職手当等を有する配偶者・扶養親族」においても、氏名・個人番号(マイナンバー)・続柄・生年月日・住所等を記載します。

このうち、書き方に注意が必要なものを以下にまとめます。

【外国に住んでいる場合】

「16歳未満の扶養親族」の住所が日本でない場合、「控除対象外国外扶養親族」の欄に〇をつけます。

「退職手当等を有する配偶者・扶養親族」が非居住者に該当する場合は、該当する項目にチェック(レ点)をつけます。

配偶者は「配偶者」にチェックし、扶養親族は上記の「控除対象扶養親族(16歳以上)の書き方」を参考にチェックします。

なお、その年分の翌3月15日までに親族関係書類や送金関係書類を市区町村に提出しなければならない場合があります。

【所得の見積額】

「退職所得を除いた見積額」を記載します。

【障害者区分】

「退職手当等を有する配偶者・扶養親族」が、障害者控除の対象となる者に該当する場合にチェックします。

【寡婦またはひとり親】

扶養親族の合計所得金額が、その年の退職所得を除くと48万円以下になることによって、従業員本人が「寡婦またはひとり親」に該当する場合にチェックをつけます。

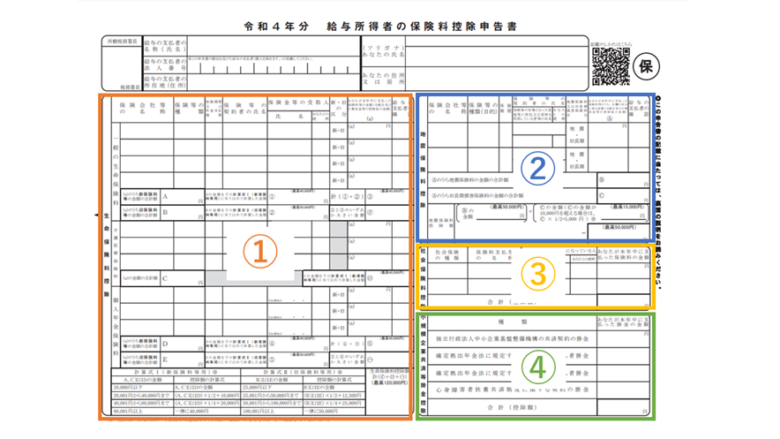

前年分の給与所得者の保険料控除申告書の書き方

続いて、保険料控除申告書の書き方を解説します。

国税庁:令和4年分 給与所得者の保険料控除申告書

下記4つの欄に分けて解説します。

① 生命保険料控除

② 地震保険料控除

③ 社会保険料控除

④ 小規模企業共済等掛金控除

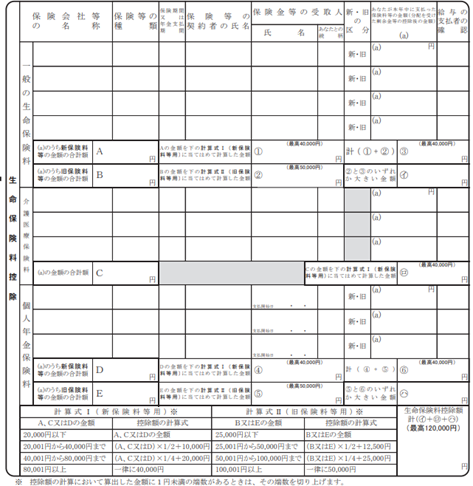

① 生命保険料控除の書き方

国税庁:令和4年分 給与所得者の保険料控除申告書

その年の生命保険料等の支払金額に応じて受けられる控除です。

支払った保険料が控除の対象になるかどうかは、保険会社から契約者に毎年送付される「生命保険料控除証明書」で確認することができます。

控除を受けるには下記の要件も満たす必要があります。

【生命保険料控除の要件】

・従業員本人が保険料を負担していること

・保険金等の受取人が本人・その配偶者・親族のいずれかであること

(個人年金保険料の受取人は、本人か配偶者のみ)

・申告書に生命保険料控除証明書を添付してもらうこと

(旧生命保険料で一つの契約の保険料が9,000円以下のものを除く)

【生命保険料控除の計算方法】

生命保険料控除の控除額は、「生命保険料控除証明書」から、

一般の生命保険料・介護医療保険料・個人年金保険料ごとに下記を記載します。

・保険会社名

・保険の種類

・保険期間

・契約者氏名

・保険金等の受取人等

また、一般の生命保険料と個人年金保険料は、契約年が平成24年以降にあたるかどうかで「新契約・旧契約」に区別されます。

新契約のみであれば控除額の上限は4万円に、旧契約のみであれば控除額の上限は5万円になります。

新契約・旧契約の両方の支払いがある場合は、新契約と旧契約の計算額の合計(上限4万円)か、旧契約だけによる計算額(上限5万円)を選択することができます。

国税庁:旧生命保険料と新生命保険料の支払がある場合の生命保険料控除額

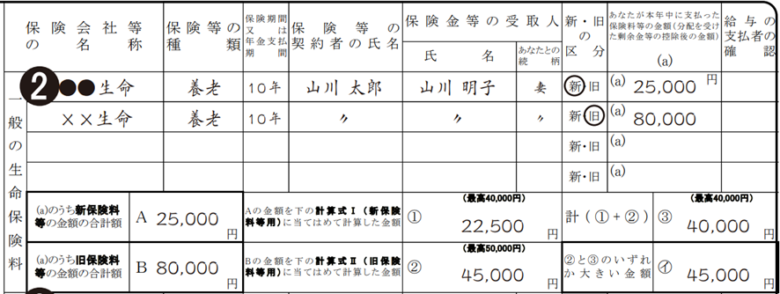

【生命保険料控除の記載例】

下記は

・(新契約)一般の生命保険料控除 2万5,000円

・(旧契約)一般の生命保険料控除 8万円 の場合の記載例です。

国税庁:令和4年分 給与所得者の保険料控除申告書(記載例)

一般の生命保険料の欄において、新契約の支払い額(2万5,000円)と旧契約の支払い額(8万円)を分けて記載し、先ほどの計算式にあてはめます。

その結果、新契約だけによる控除額は2万2,500円、旧契約だけによる控除額は4万5,000円となります。

新契約と旧契約の計算額の合計は、6万7,500円であるため4万円(上限額)となりますが、旧契約だけによる控除額であれば4万5,000円になるため、この年の控除は、旧契約だけで計算した4万5,000円とします。

同じ要領で介護医療保険料・個人年金保険料も計算しながら記載します。

介護医療保険料は、平成24年以降の区分ですので、すべて新契約の方法で計算し、上限額は必ず4万円になります。

また、「一般の生命・介護医療・個人年金」の控除額の合計が12万円を超えるときは、12万円になります。

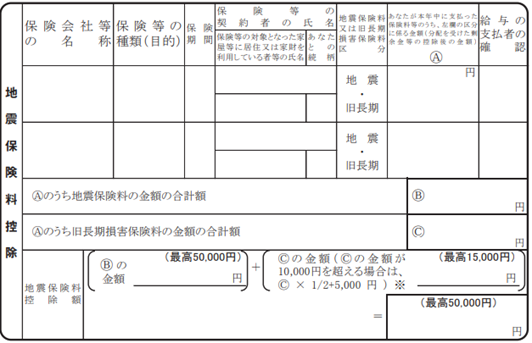

② 地震保険料控除の書き方

国税庁:令和4年分 給与所得者の保険料控除申告書

その年の地震保険料等の支払金額に応じて受けられる控除です。

支払った保険料が控除の対象になるかどうかは、保険会社による「控除証明書」などで確認することができます。

他にも、控除を受けるには下記の要件を満たす必要があります。

【地震保険料控除の要件】

・従業員本人が保険料を負担していること

・保険の対象が、従業員本人や同一生計配偶者、その他の親族の所有する次のアとイのいずれかの資産であること

ア 常時その居住に使用されている家屋

イ 生活用の家具、じゅう器、衣服などの生活用動産

・控除証明書などの書類を添付してもらうこと(支払った保険料の額にかかわらず必要)

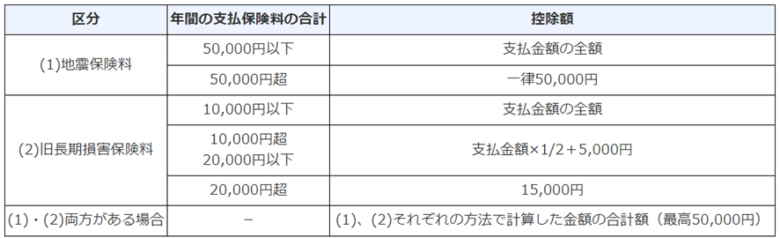

【地震保険料控除の計算方法】

支払った保険料が、地震保険料か旧長期損害保険料かによって計算方法が変わります。

旧長期損害保険料は、平成18年以前までの「損害保険料控除」の経過措置となります。

国税庁:地震保険料控除

どちらに該当するかは、控除証明書等で確認することができます。

【地震保険料控除の書き方(例)】

国税庁:令和4年分 給与所得者の保険料控除申告書(記載例)

-min.png)

地震保険料の支払金額(4万2,000円)と旧長期損害保険の支払金額(1万4,800円)に分けて記載します。

先ほどの計算式にあてはめると、地震保険料だけによる控除額は4万2,000円、旧長期損害保険だけによる控除額は1万2,400円となります。

これらの合計は5万円を超えますので、この年の地震保険料控除の額は5万円(上限)となります。

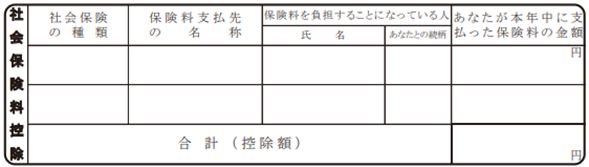

③ 社会保険料控除申告書の書き方

国税庁:令和4年分 給与所得者の保険料控除申告書

従業員本人が負担した、本人・同一生計配偶者・その他の親族の社会保険料に対する控除です。

支払った金額がそのまま控除額になります。

会社が従業員本人の給与から天引きした社会保険料(健康保険料、厚生年金保険料、雇用保険料など)も控除の対象になりますが、従業員に記載してもらうのは、従業員本人が自分で納めた料金です。

例えば、20歳を迎えた大学生のお子さんの国民年金保険料などを申告することが考えられます。

なお、国民年金保険料と国民年金基金の掛金について控除を受ける場合、証明書の添付が必要になります。

| 主な社会保険の種類 | 証明書の添付 |

|---|---|

| 健康保険 | 不要 |

| 厚生年金保険 | 不要 |

| 国民健康保険 | 不要 |

| 国民年金 | 要 |

| 国民年金基金 | 要 |

| 介護保険料 | 不要 |

| 後期高齢者医療保険 | 不要 |

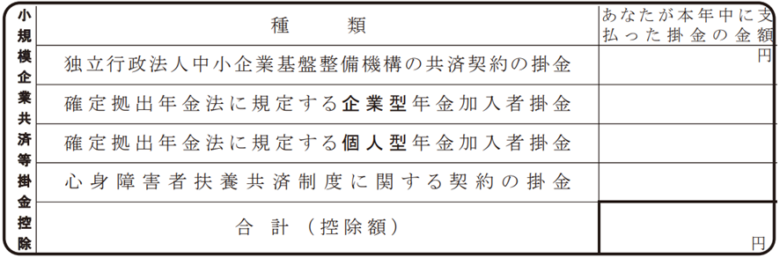

④ 小規模企業共済等掛金控除の書き方

国税庁:令和4年分 給与所得者の保険料控除申告書

その年に該当する掛金を支払った場合に受けられる控除です。

支払った金額が控除額になりますので、控除証明書の支払金額をそのまま転記します。

【小規模企業共済等掛金控除の対象】

・中小企業基盤整備機構と契約した共済契約の掛金

・確定拠出年金法に規定する企業型年金加入者掛金または個人型年金加入者掛金

(iDeCo の掛金など)

・地方公共団体が条例の規定により実施するいわゆる心身障害者扶養共済制度で

一定の要件を備えているものに基づいて支払った掛金

毎月の給与から天引きする掛金も 控除の対象になりますが、従業員に記載してもらうのは、従業員本人が自分で支払った掛金です。

記載された掛金については、控除証明書を添付してもらいます。

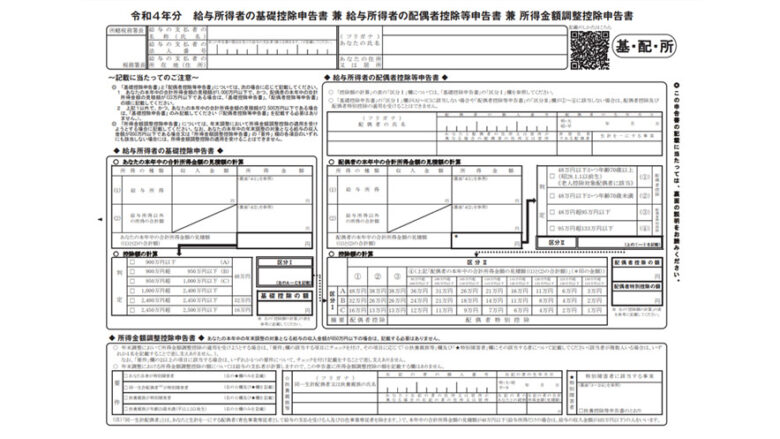

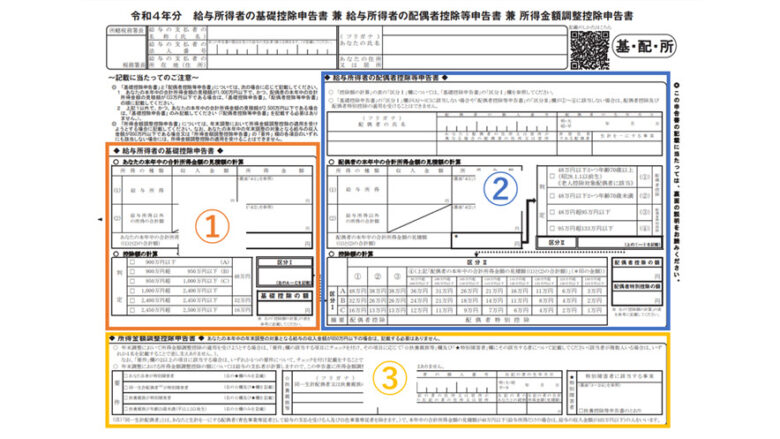

前年分の給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼

所得金額調整控除申告書の書き方

続いて、基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書(以下「マル基・配・所」)の書き方について解説します。

国税庁:令和4年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

「マル基・配・所」は、下記3つの申告書に分かれています。

① 基礎控除申告書

② 配偶者控除申告書

③ 所得金額調整控除申告書

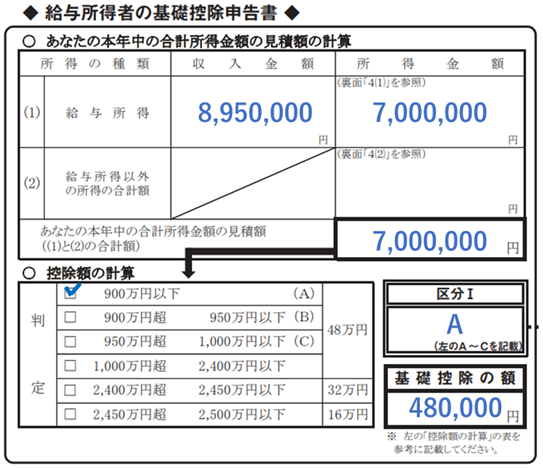

① 給与所得者の基礎控除申告書の書き方

まずは従業員本人のその年の「収入金額」と「所得金額」の見積額を記載します。

給与所得の収入金額には給与やボーナスの総支給額を、所得金額には給与所得控除額を差し引いた後の金額を記載します。

<記載例 給与の収入金額が895万円の場合>

所得金額は700万円であり、区分Ⅰの判定は「A」、基礎控除は48万円になります。

ダブルワークなどで給与を2カ所以上から受け取っている従業員には、すべての勤務先の給与を合算し、給与所得の収入金額・所得金額を計算してもらいます。

給与所得以外の所得(事業所得や雑所得、不動産所得など)があれば、その所得を計算して「給与所得以外の所得の合計額」に記載してもらい、給与所得との合計から控除額を判定します。

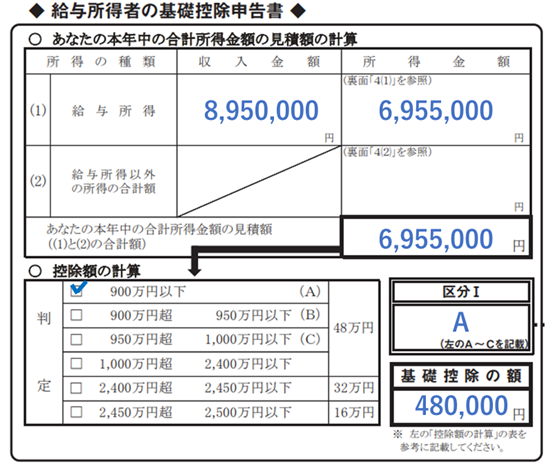

【所得金額調整控除を適用する場合】

後述する「所得金額調整控除」を適用する場合、その控除額を、給与所得の「所得金額」から控除します。

| 所得金額調整控除の適用 | 給与所得 |

|---|---|

| なし | 給与の収入金額-給与所得控除額 |

| あり | 給与の収入金額-給与所得控除-所得金額調整控除 |

上記の<記載例 給与の収入金額が895万円の場合>にて所得金額調整控除を適用する場合

控除額は4.5万円ですので、所得金額は下記のように変わります。

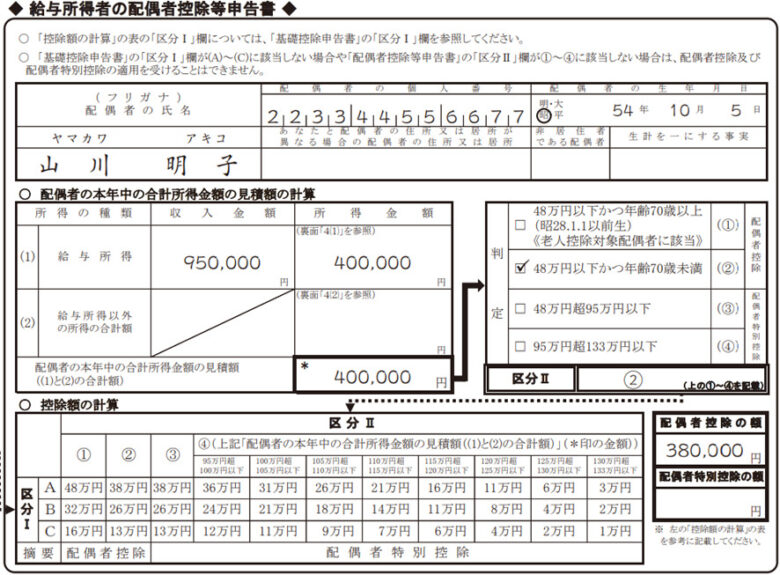

② 給与所得者の配偶者控除等申告書の書き方

配偶者控除や配偶者特別控除を受けたい従業員に記載してもらいます。

まず、配偶者の氏名等、続いて配偶者のその年の合計所得金額の見積額を基礎控除申告書と同じ要領で計算し、区分Ⅱから控除額を判定します。

<記載例 給与の収入金額が95万円の場合>

所得金額は40万円であり、区分Ⅱの判定は「②」、控除額は「38万円」となります。

国税庁:令和4年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書(記載例)

下部の表「控除額の計算」で、区分Ⅰの「A」と区分Ⅱの「②」が交わる「38万円」が、配偶者控除の額になります。

なお、配偶者が非居住者に該当する場合、「非居住者である配偶者」に○をつけ、「生計を一にする事実」に配偶者に送金した金額を記載します。

また、提出時に「親族関係書類」と「送金関係書類」が必要になります。 (扶養控除等申告書で提出している場合は不要)

③ 所得金額調整控除申告書の書き方

所得金額調整控除を受けたい従業員に提出してもらいます。

所得金額調整控除は、給与の収入金額が850万円を超える従業員が、以下のいずれかに該当する場合に適用できます。

イ 従業員本人が特別障害者に該当する

ロ 同一生計配偶者か扶養親族が特別障害者に該当する

ハ 23歳未満の扶養親族がいる

上記ロとハは、他の所得者が控除を受けている場合でも構いません。

<記載例 23歳未満の扶養親族がいる場合>

左の「要件」の欄の「扶養親族が年齢23歳未満」の欄にチェック(レ点)をつけ、下記のように記載します。

国税庁:令和4年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書(記載例)

特別障害者に該当する場合は、「特別障害者に該当する事実」の欄に、障害の状態、または交付を受けている手帳の種類と交付年月日、障害の程度(障害の等級)などを記載します。

扶養控除等申告書に記載していれば、「扶養控除等申告書のとおり」にチェックをつけて省略することも可能です。

【所得金額調整控除の計算方法】

( 給与の収入金額(※)- 850万円 )× 10%

(※)1,000万円を超える場合は1,000万円 ( 控除額は最大15万円 )

給与所得者の(特定増改築等)住宅借入金等特別控除申告書

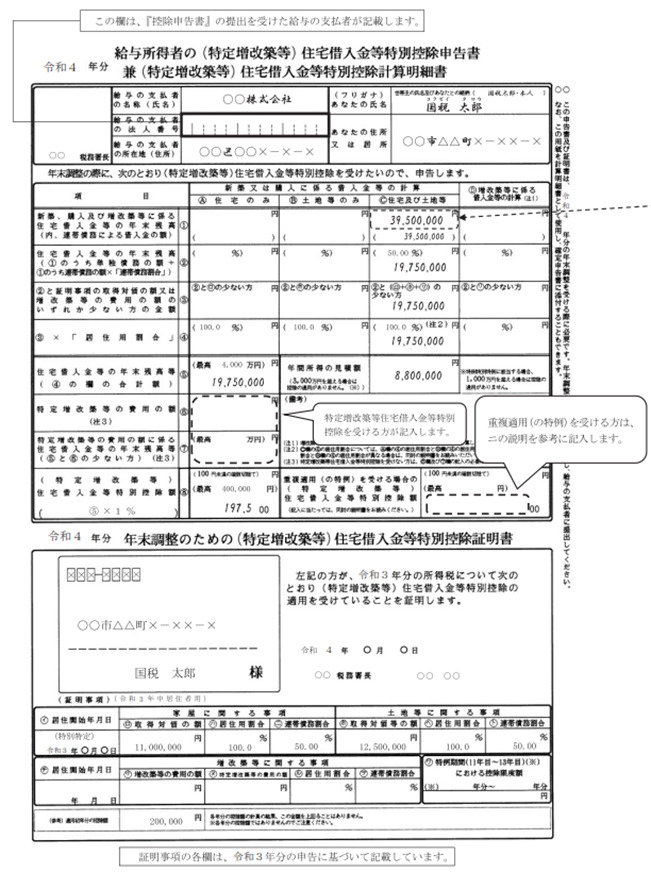

住宅借入金等特別控除申告書(以下、「住宅ローン控除申告書」)は、住宅ローン控除を年末調整で受けたい従業員が提出する書類です。

初めて住宅ローン控除を受ける年は、税務署への確定申告が必要になりますが、それ以降の年は、税務署から交付を受けた各年分の「住宅ローン控除申告書」の用紙に必要事項を記載して、税務署の「控除証明書」(申告書と一体になっています)と借入先による「年末残高等証明書」を勤め先に提出すれば、年末調整で住宅ローン控除を適用することができます。

<記載例 2021年に入居した方(特別特定取得)が2022年から年末調整で住宅ローン控除を受ける場合>

年末のローン残高は3,950万円で連帯債務割合が50%であるため、1,975万円(3,950万円×50%)の1%である19万7,500円の控除を申告しています。

国税庁:年末調整で(特定増改築等)住宅借入金等特別控除を受ける方へhttps://www.nta.go.jp/publication/pamph/shotoku/jukari/index.htm

まとめ

年末調整に必要な書類と申告書の書き方について解説しました。

申告書の内容に基づいて控除を適用するには、年末調整を行う担当者の方が、各種控除の要件を正確に把握することが大切です。

控除の要件にはほとんどの人に関係しない細かい部分もたくさんありますが、人によっては、その細かい部分によって控除額の判定が変わることもあります。 毎年更新される「年末調整のしかた」を確認し、わからない点は税理士に尋ねましょう。