法人が納める税金は12種類

まずは法人が納める税金の種類をご紹介いたします。

法人が納める主な税金の種類はこちらです。

- 法人税

- 地方法人税

- 法人事業税

- 特別法人事業税

- 法人住民税

- 消費税及び地方消費税

- 事業所税

- 源泉所得税

- 個人住民税(特別徴収)

- 固定資産税

- 印紙税

- 登録免許税

ここからは納税タイミング別にこれらを解説していきます。

事業年度終了から原則2か月以内に法人が納める税金

まずは事業年度終了から原則2か月以内、つまり決算の申告(確定申告)と同時期に納めるべき税金について紹介いたします。

法人税

法人税とは、「法人の課税所得」に対して発生する国税です。

法人の課税所得とは、法人の益金から損金等を差し引いた金額をいいます。

会社にとって一番有名な税金かも知れません。

課税所得×税率

法人税に適用される税率は、「事業年度終了時の資本金または出資金の額が1億円以下である法人」と、それ以外の法人で大きく異なります。

課税所得が1,000万円の法人(資本金1億円以下)であれば、法人税は下記のようになります。

800万円×15%+(1,000万円-800万円)×23.2%=166.4万円

地方法人税

地方法人税とは、地域間の税源の偏在を是正し財政力の格差の縮小を図るものとして、平成26年度税制改正で創設された税金になります。

意外なことに法人税と同じく「国税」の一つであり、法人税の税額に対して課税されます。

「そんな税金あったっけ?」と思われるかも知れませんが、法人税の申告書で一緒に申告・納税するようになっています。

法人税額×税率(10.3%)

課税所得1,000万円の法人(前項参照)であれば、地方法人税は下記の金額になります。

166.4万円×10.3%≒17万1,300円

法人事業税

法人事業税とは、法人の事業所が所在する都道府県税事務所に納める地方税です。

事業所を構えることによって、その地域における道路や消防などの行政サービスによる利益を享受できることから、その利益に対して税金を負担してもらおうという考え方に基づいています。

法人事業税には、所得割、付加価値割、資本割、そして収入割など、法人の規模や業種などによって発生する税の種類が変わるというしくみになっています。

多くの中小法人においては、下記の「所得割(しょとくわり)」が法人事業税の金額となります。

法人の課税所得×税率

多くの法人に適用される税率は、下記のとおりです。

課税所得1,000万円の法人であれば、法人事業税は下記のようになります。

400万円×3.5%+(800万円-400万円)×5.3%+(1,000万円-800万円)×7.0%=49.2万円

(※)超過税率不適用かつ軽減税率適用の税率で計算しています。詳しくは後述します。

複数の都道府県に事業所がある場合

複数の都道府県に事業所がある場合、その年度の所得を事業所や従業員の数など所定の基準(分割基準)にしたがって分割し、それぞれに申告・納税を行います。

超過税率・軽減税率不適用とは

- 「資本金または出資金の額が1億円超」または「年所得額が2,500万円超or年収入金額が2億円超」の法人には「超過税率」が適用されます。

- 「外形標準課税法人」(下記参照)や「資本金または出資金の額が1,000万円以上かつ事業所等が3以上の都道府県にある法人」には軽減税率が適用されないため、「軽減税率不適用」の欄の税率が発生します。

上記以外の法人はどうなるの?

- 外形標準課税法人(資本金または出資金の額が1億円を超える法人)には、所得割・付加価値割・資本割の3つで税計算が行われます。この場合の「所得割」は、上記とは税率が異なります。

- 電気・ガスの供給業、保険業といった事業者については所得割ではなく「収入割」(所得ではなく収入金額をベースに計算する税)が適用されます。

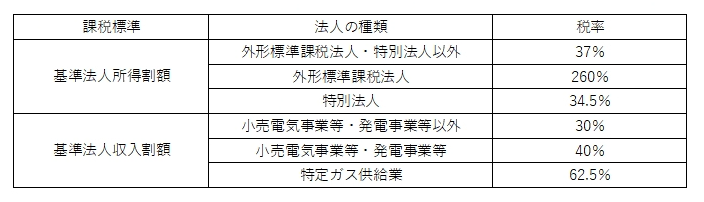

特別法人事業税

特別法人事業税とは、法人事業税の一部を分離する形で、令和元年度税制改正によって創設された地方税です。地方法人課税における税源の偏在を是正することを目的としています。

「そんな税金あったっけ?」(本日2回目)と思われるかも知れませんが、法人事業税の申告書で一緒に申告・納税するようになっています。

「基準法人所得割額」または「基準法人収入割額」に税率を乗じて計算します。

特別法人事業税の税率は下記のとおりです。

基準法人所得割額が49.2万円である法人(前項参照)の特別法人事業税は、下記のとおりです。

49.2万円×37%≒18.2万

決算(確定申告)と同時に納付する税金も残り3つです。

税金はそれぞれ計算方法も違うだけでなく、どれも複雑です。

ご自身で計算するのは中々難しい面もございますので、困ったときには税金のプロである税理士に相談しましょう。

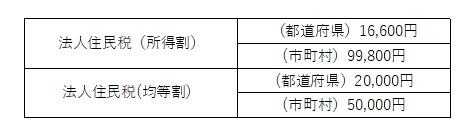

法人住民税の計算例

法人税額166.4万円の法人(課税所得1,000万円)の法人に最少額の均等割が適用される場合、法人住民税の金額は下記のようになります。

法人税額166.4万円の法人(課税所得1,000万円)の法人に最少額の均等割が適用される場合、法人住民税の金額は下記のようになります。

上記の税額を、都道府県と市町村にそれぞれ申告・納税します。前述のとおり、東京都23区の法人についてはまとめて東京都に申告・納税します。

複数の地域に事業所がある場合

複数の地域に事業所がある場合、「法人税割」についてはその年度の所得を従業員の数による分割基準にしたがって、それぞれに申告・納税を行います。

「均等割」の場合は、それぞれの地域で発生するため、事業所が複数の地域にあると税負担が大きくなります。

消費税及び地方消費税

消費税の納税義務者である法人には、消費税の申告・納税も必要です。

国税である「消費税」と地方税である「地方消費税」の両方を、一緒に税務署に申告・納税します。

消費税の納税義務者になる条件はいくつかありますが、多くの法人に関係するものは、基準期間(通常、2期前の事業年度)の課税売上高が1,000万円を超える場合です。

売上税額から仕入税額を控除した金額を納税します。

仕入税額の計算方法には、実際の課税仕入れから計算する方法と、業種ごとに定められた一定の税率(みなし仕入れ率)を売上税額に乗じて計算する簡易課税があります。

簡易課税は、基準期間(通常、2期前の事業年度)の課税売上高が5,000万円以下である事業者のみが、税務署に届け出を提出することによって選択できます。

事業所税

事業所税とは、指定都市等(東京23区や人口30万人以上の都市等)において事務所や事業所を設置している法人に課される可能性のある税金です。

都市環境の整備や改善の費用に充てることを目的に、一定規模以上の事務所や事業所をもつ法人が対象になります。

対象となる法人は、都道府県税事務所に申告・納税が必要になります。

事業所税には「資産割」と「従業者割」があり、それぞれに要件と計算方法が定められています。

決算(確定申告)と同時に納税が必要な税金は以上です。

これらは申告をきちんとしていれば、早々納税が漏れる心配はございません。

納税方法は様々ですが、一番おすすめなのは【ダイレクト納付】です。

e-Tax、eLTAXから直接納税が可能で、税務署や金融機関に赴く必要がなく、事務処理の負担が軽減できます。ご興味のある方は是非税理士に確認してみてください。

毎月納める税金

毎月支払いが必要となる税金をご紹介いたします。

源泉所得税

法人が給与や個人に対する一定の報酬を支払った場合、その支払い時に所得税及び復興特別所得税を源泉徴収する義務があります。

源泉徴収をした所得税等(源泉徴収税)は、翌月10日までに税務署に納付します。

半年に1回で良いケース

給与を支給する対象が常時10人未満であれば、税務署に「源泉所得税の納期の特例の承認に関する申請書」を提出することによって、下記のとおり半年に1回の納税にすることができます。

- 1月~6月に源泉徴収した税額:7月10日まで

- 7月~12月に源泉徴収した税額:翌年1月20日まで

半年に1回で良いケースは所謂「納期特例」です。

多くの事業者様がこちらをご利用しているのではないでしょうか。

尚、デザイン料の源泉は納期特例が利用できないなど例外もございますのでご注意ください。

個人住民税(特別徴収)

給与から特別徴収をした個人住民税についても、翌月10日までに各市区町村に納付します。

ただし、給与を支給する対象が常時10人未満であれば、支払先の市区町村に「特別徴収税額の納期の特例に関する承認申請書」を提出することによって、下記のとおり半年に1回の納税にすることができます。

- 6月~11月分:12月10日まで

- 12月~5月分:6月10日まで

その他法人が納める税金

これまで紹介した税金以外に、法人が納めなければならない税金をご紹介します。

固定資産税

固定資産税とは、法人が所有する土地・家屋・償却資産に対して、市区町村からそれぞれ課税される地方税です。

「固定資産税評価額×1.4%(標準税率)」で計算され、納期とともに税額が通知されます。

償却資産については、毎年1月末までに、1月1日時点で所有する償却資産について申告をする必要があります。

印紙税

印紙税とは、課税文書の作成時に発生する税金です。

税額分の収入印紙を作成した書面に貼り付けて消印をすることで納税が完了します。

登録免許税

登録免許税とは、登記申請時に発生する税金です。法務局に納めます。

会社の設立や法人の登記事項の変更(役員の変更など)に関する商業登記や、不動産の売買などに関する不動産登記などがあります。

(※)執筆時点において適用されている制度に基づき解説しています。地方税については納税先の自治体のホームページでもご確認ください。

まとめ

法人が納めるべき税金は様々な種類がございます。

事業活動を行いながら、ご自身でこれらを把握し対応することは中々に困難です。

納付漏れや遅延などにはペナルティもございますので、事前に準備・確認を行うことが大切です。

税理士との顧問契約を結んでいる場合、税理士から事前に納付時期とその税額を通知してもらえますので、税理士に依頼することも一つの対策となります。

いかがでしたでしょうか。

普段納めている税金について調べる機会は少ないかと思います。

それ故に、実際納付するタイミングで想定外の金額や、聞いたこともない税金が課されて驚かれる方も多くいらっしゃいます。

計算方法を詳細に理解する必要はありませんが、「いつどのタイミングでどういった税金が課されるのか」。これを理解しておくことは大切です。

まいど!西新宿の税理士 中村です!

法人が納める税金には様々な種類がございます。

また、その支払い時期も様々であり、これを理解していないと急な出費に影響を受けることとなります。

今回は法人が納める税金の種類と、それぞれの支払いのタイミングについて解説していきます。