フリーランスが行う「確定申告」とは

フリーランスが行う確定申告とは、その年の1月1日~12月31日に得た収入から計算した「所得税」を税務署に申告し、申告した税額を自ら納めることをいいます。

そもそもフリーランスとは

フリーランスとは、一般的には特定の企業と雇用契約を結ばず、自身の技能を活かし業務委託で仕事を請け負う個人事業主のことです。

会社員であれば、会社の年末調整を受けることで給与に対する所得税の納税が完了するため、確定申告をする必要のない方がほとんどです。

一方、フリーランスの場合、さまざまな相手と仕事をして収入を得るため、その収入を自身でとりまとめて税務署に自己申告する必要があります。

事業を法人化し、いわゆる「ひとり社長」となっているフリーランスもいますが、本記事では、個人のまま事業を行っているフリーランスの確定申告について解説します。

フリーランスの確定申告スケジュール

まずは、フリーランスとして確定申告を行うまでの年間の流れを確認しましょう。

日々の取引を帳簿に記録する(1月~12月)

フリーランスは複数の相手と仕事をして収入を得ながら、仕事に必要な支出を自己負担します。

この日々の売上や経費について、日付や金額、相手先などを帳簿に記録するとともに、関係書類(領収書、請求書、契約書などの書面やデータなど)を保存しておきます。

決算を行う(12月以降)

1年間のすべての取引の記帳を終えたら決算を行い、帳簿を締めます。

確定申告書を作成する(決算後)

決算を終えた帳簿と確定申告に必要な書類を準備し、税務署に提出する確定申告書類を作成します。

確定申告に必要となる帳簿書類

・帳簿(収入や経費の期末残高がわかる帳簿(一般的には総勘定元帳、固定資産台帳など))

・収入に関する書類(例:請求書、取引先から受け取った支払調書、給与や年金などを受給した方はその源泉徴収票など)

・経費に関する書類(例:地代家賃の詳細がわかる契約書、税理士や弁護士等に支払った報酬がわかる書類など)

・所得控除に関する書類(例:社会保険や生命保険の控除証明書、医療費関係の書類など)

・本人確認書類(マイナンバーカード、またはマイナンバー記載書類+身分証明書)

税務署に提出する書類

・確定申告書(第一表・第二表)

・青色申告決算書(白色申告であれば収支内訳書)

・本人確認書類のコピー

・各種控除証明書

作成方法は、国税庁の「確定申告書等作成コーナー」や、確定申告に対応する民間の会計ソフトを使ってデータで作成する方法のほか、これらを使わず紙の申告書に手書きして作成する方法があります。

期限内に確定申告書を提出する(翌年3月15日まで)

確定申告書類を期限内に税務署に提出します。

申告期限は、確定申告をする年分の翌年3月15日です。

この日が土日であれば次の開庁日となります。

提出方法は、e-Taxによる電子申告・郵送・窓口持参の3つがあります。

電子申告以外は、書類を紙の書面で提出する方法になります。

窓口持参の場合、本人確認書類と各種控除証明書については、提示することも認められています。

期限内に納税する

確定申告書に記載した納税額(第一表「納める税金」の額)を期限内に納税します。

納税期限も、申告期限と同じです。

ただし、納税の方法によって実質的な期限が変わります。たとえば「振替納税」で納税する場合、指定口座から引き落とされるのは4月下旬であるため、本来の期限より1か月ほどゆとりを持つことができます。

(参考)国税庁|確定申告の納付は『振替納税』

https://www.nta.go.jp/publication/pamph/koho/campaign/r7/Feb/03.htm

納税額がマイナスの場合は、確定申告書において指定した口座に還付税額が振り込まれるのを待ちます。

フリーランスの確定申告のやり方

続いて、フリーランスの確定申告の方法として、具体的な計算手順について解説します。

この手順を理解しておくことによって、書類の準備や、確定申告ツールや会計ソフトなどでの入力がスムーズに進められるようになります。

まずは、計算式で確認しましょう。

【所得税の納税額】

(所得金額-所得控除)×税率-税額控除-源泉徴収税額−予定納税額

最初の「所得金額」の計算が、フリーランスの確定申告における難所となります。

事業所得を計算する

フリーランスの「所得金額」は、基本的に「事業所得」となります。

【事業所得の計算式】

総収入金額-必要経費-青色申告特別控除

たとえば、1年間のフリーランスとしての収入が500万円、必要経費が150万円、青色申告特別控除が10万円であれば、その年の事業所得(所得金額)は340万円となります。

収入や必要経費の金額は、決算後の帳簿に記載されている売上や各種費用などの残高をそのまま使用します。

したがって事業所得の計算がスムーズにできるかどうかは、日々の記帳と決算を正しく行えているかどうかに左右されます。

なお、確定申告書第二表「所得の内訳」では「取引先別」の収入と源泉徴収税額を入力する必要があるため、収入については取引先ごとに集計できるよう準備しておくと、さらにスムーズに進められます。

青色申告特別控除とは、その年の確定申告を「青色申告」で行う場合のみ受けられる控除です。

税務署にあらかじめ「青色申告承認申請書」を提出し、法令で決められた一定の帳簿への記録や関係書類を保存しておくことで10万円の控除が受けられ、さらに多くの要件を満たすことで最大65万円の控除を受けられます。

青色申告の具体的な始め方や青色申告特別控除の要件については、こちらの記事で解説しています。

その年の所得がフリーランスとしての収入のみであれば、この「事業所得」がその年の「所得金額」になります。

フリーランスとしての収入以外もある場合

その年にフリーランス以外の収入もある方は、その収入からも所得を計算し、フリーランスの事業所得と合計して「所得金額」を計算します。

たとえば、フリーランスとしての収入の他にも「アルバイト先から給料をもらっている」、「老齢年金やiDeCoなどの公的年金等をもらっている」、「所有する不動産から賃料を得ている」といったようなケースです。

所得の種別は、収入の中身に応じて判断しなければならず、事業所得とは計算方法が異なります。

【例】

・アルバイトの給料→給与所得

・老齢年金→雑所得(公的年金等)

・不動産の賃貸収入→不動産所得

所得控除を計算する

確定申告で適用できる所得控除の種類は以下のとおりです。

それぞれどのような時に受けられる控除であるかも簡単に示します。

| 所得控除の種類 | 概要 |

| 社会保険料控除 | 社会保険料を支払ったとき |

| 小規模企業等掛金控除 | 小規模企業共済やiDeCoなどの掛け金を支払ったとき |

| 生命保険料控除 | 一定の保険料を支払ったとき |

| 地震保険料控除 | 一定の地震保険料を支払ったとき |

| 寡婦控除 | 自身が寡婦に該当するとき |

| ひとり親控除 | 自身がひとり親に該当するとき |

| 勤労学生控除 | 自身が勤労学生に該当するとき |

| 障害者控除 | 自身や同一生計の家族が一定の障がい者に該当するとき |

| 配偶者(特別)控除 | 所得が一定以下の配偶者と生計を同じにしているとき |

| 扶養控除・ 特定親族特別控除 | 所得が一定以下の親族と生計を同じにしているとき |

| 基礎控除 | 自身の合計所得金額2,500万円以下であるとき |

| 雑損控除 | 災害や盗難などで資産に損害を受けたとき |

| 医療費控除 | 一定の医療費を支払ったとき |

| 寄附金控除 | 一定の寄附金を支払ったとき |

(※)控除を受けるには、控除証明書や領収書などの書類保存が必要になるものがあります。

所得税額を計算する

所得税額の計算は、確定申告ツール等であれば所得控除までの入力により通常は自動計算されます。

どのような計算が行われているかというと、所得金額から所得控除を差し引いた残額の千円未満を切り捨て、所得税率を乗じています。

所得を全7段階に分けてそれぞれに異なる税率が適用されるため、下記の速算表を使って確認すると早いです。

【速算表】

| 所得金額-所得控除の額 | 税率 | 控除額 |

| 1,000円から195万円未満 | 5% | 0円 |

| 195万円から330万円未満 | 10% | 97,500円 |

| 330万円から695万円未満 | 20% | 427,500円 |

| 695万円から900万円未満 | 23% | 636,000円 |

| 900万円から1,800万円未満 | 33% | 1,536,000円 |

| 1,800万円から4,000万円未満 | 40% | 2,796,000円 |

| 4,000万円以上 | 45% | 4,796,000円 |

たとえば所得控除を差し引いた額が200万円の場合、税額は10万2,500円(200万円×10%-97,500円)になります。

税額控除を計算する

税額控除がある場合は、上記の税額から差し引き、その額に復興特別所得税を追加します。

税額控除とは

主な税額控除は以下のとおりです。

住宅借入金等特別控除(住宅ローン控除)、配当控除、外国税額控除、一定要件を満たす寄附金特別控除、中小事業者の設備取得による特別控除(投資促進税制等で特別償却を選択しなかった場合のみ)など。

(※)確定申告するには各控除の種類に応じた追加書類が発生します。

復興特別所得税とは

税額控除を差し引いた所得税額に、「2.1%」の税率を乗じて計算されます。

震災復興の財源確保のために徴収される税であり、2037年までの徴収が予定されています。

源泉徴収税額・予定納税額を控除する

フリーランスの報酬から源泉徴収された税額があれば、復興特別所得税を加算した後の税額から差し引くことができます。

給与や年金を受け取っている方は、そこからも源泉徴収税額が差し引かれている可能性があるため、源泉徴収票を確認しましょう。

確定申告ツール等を使用していれば、「所得の内訳」として入力した源泉徴収税額の合計が通常反映されます。

また、前年分の申告納税額が15万円以上の方が対象となる「予定納税」で納めた税額があれば、それも差し引きます。

ここまでの計算で残額があれば、その額を本年の所得税として期限内に納めます。

納める税額がマイナスとなった場合は、確定申告書で指定した口座にその金額分が還付されます。

2025年分におけるフリーランスの確定申告の注意点

2025年分(令和7年分)における確定申告の期限や、改正による注意点を解説します。

2025年分の所得税の確定申告期限

2025年分の所得税の確定申告期限は「2026年(令和8年)3月16日(月)」です。

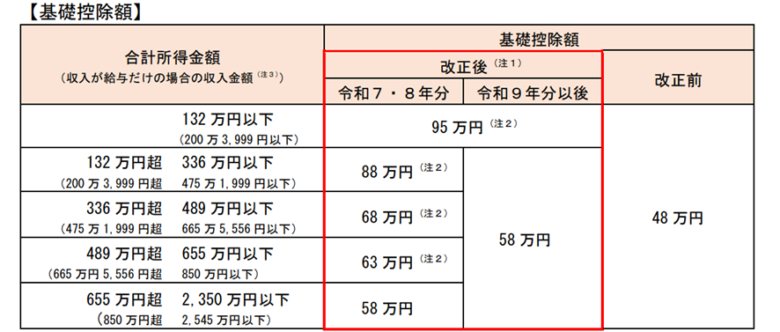

注意すべき改正点①:基礎控除の上乗せ

「基礎控除」とは、合計所得金額が2,500万円以下であれば誰でも受けられる所得控除の一つです。

2025年(令和7年)から、この基礎控除が従来の48万円から58万円に引き上げられます。

また、2025年と2026年のみ、合計所得金額(1年間の所得金額)が655万円以下の方を対象に控除額が上乗せされます。

そのため、2025年と2026年の2年間に限り、基礎控除は以下の金額となります。

(画像出典)国税庁|令和7年度税制改正(基礎控除の見直し等関係)Q&A(問1-2より)

https://www.nta.go.jp/publication/pamph/gensen/0025005-051.pdf

(※)2025年と2026年の基礎控除の引き上げは、「居住者」(日本にお住まいの方など)のみが対象となります。

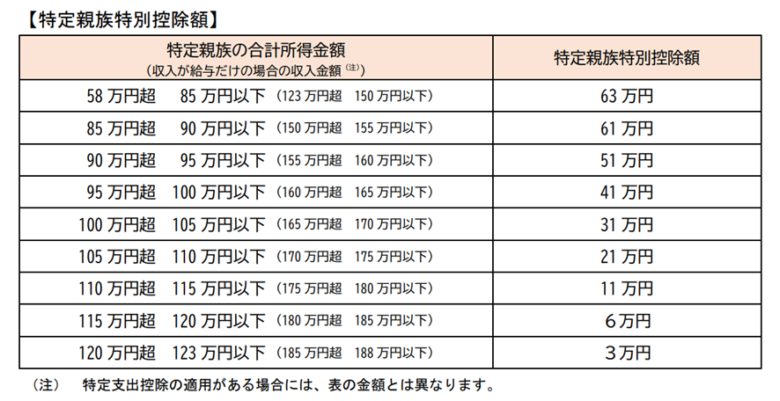

注意すべき改正点②:特定親族特別控除の創設

2025年分(令和7年分)の確定申告から、新しい所得控除として「特定親族特別控除」が追加されました。

これまで、19歳から23歳未満の親族(大学生年代のお子さんなど)について「扶養控除」の対象になるのは、他の年齢の親族と同様に1年間の所得が「48万円以下」(従前の基礎控除以下。現行は58万円以下)の方に限定されてきました。

そのため、アルバイトをしながら大学や専門学校などに通われるお子さんにも、いわゆる「年収103万円の壁」が適用されていたのです。

これを改善するため、従来の扶養控除に追加する形で創設されたのが「特定親族特別控除」となります。

これにより、基礎控除(現行の58万円)を超える所得のある19歳から23歳未満の親族(特定親族)がいる方でも、58万円超から123万円以下まで次の所得控除を適用することができます。

(画像出典)国税庁|令和7年度税制改正(基礎控除の見直し等関係)Q&A(問1-5より)

https://www.nta.go.jp/publication/pamph/gensen/0025005-051.pdf

フリーランスで確定申告が要らないケース

フリーランスとして生計を立てている方の多くは、確定申告を毎年行わなければなりません。

しかし、一定の基準により確定申告をする必要のない方もいます。

確定申告の要否は、「フリーランスの収入のみの方」と「それ以外の収入もある方」で分けて考えることがポイントです。

フリーランスの収入のみの方

「(所得金額-所得控除)×税率」で計算した税額がなければ、確定申告は不要です。

フリーランスとしての所得が少なく、所得控除の合計額に満たないケースが主に該当します。

ただし、事業所得の計算の際に青色申告特別控除として55万円や65万円の控除を適用するには、期限内に要件を満たした確定申告をする必要があります。

そのため、事業所得が所得控除を下回っていても、それが55万円や65万円の控除を適用した「後」なら確定申告が必要です。

青色申告を行うフリーランスの方は注意しましょう。

フリーランス以外の収入もある方

フリーランス以外の収入があっても、原則的には「(所得金額-所得控除)×税率」で計算した税額がなければ、確定申告は不要です。

ただし、会社員の方や年金受給者の方がフリーランスとしても働いている場合、その給与や年金に対して源泉徴収が行われていれば、フリーランスなど他の所得が「20万円以下」であると確定申告が不要となります。

詳細は以下のとおりです。

・給与所得者(1か所のみから受給)

フリーランスを含む他の所得が20万円以下:確定申告不要

・給与所得者(2か所以上から受給)

「年末調整を受けていない給与収入」と「他の所得(フリーランス含む)」の合計が20万円以下:確定申告不要

・年金受給者

公的年金等の収入金額が400万円以下で、フリーランスを含む他の所得が20万円以下:確定申告不要

フリーランスが確定申告を行うメリット

フリーランスが確定申告を行うことには、税金面やそれ以外の面でさまざまなメリットがあります。

確定申告が不要となるケースに該当しても、あえて確定申告をしたほうが得をする場合がありますので、確定申告をするかどうかの最終判断は、これらのメリットもあわせて検討することが大切です。

源泉徴収税額の一部が還付される可能性がある

フリーランスの報酬から源泉徴収が行われている場合、確定申告をすることで税額の還付を受けられる可能性があります。

報酬から源泉徴収される税額は、報酬額に一律の税率を乗じて計算されるため、経費や控除などが反映されていません。

そのため、実際に納めるべき年税額よりも多く徴収されてしまうことがあります。

源泉徴収税額は、発行した請求書や取引先が任意で送付する支払調書などで確認することができます。

クラウドソーシングでの取引でも源泉徴収が行われる場合がありますので、システムなどで必ず金額を確認しましょう。

フリーランスとしての収入の証明になる

会社員の方であれば、会社から交付される源泉徴収票が手軽な所得の証明になります。

一方、フリーランスの方はさまざまな相手と取引を行うため、年収を集約した書類として代わりになるものといえば、税務署に提出した確定申告書(の控え)になります。

確定申告書は、税務署に受理されたことを示さなければならない場合があります。

電子申告を行った場合は、送信後に付与される「受付番号」がわかる書類も提出することが一般的です。

受付番号は、確認票やメッセージボックスに届く受信通知などに記載されています。

一方、書面による申告の場合、税務署が控えに収受印を押印するサービスが2025年に廃止されました。

そのため他の手段で証明しなければならない可能性があります。

(参考)国税庁|令和7年1月からの申告書等の控えへの収受日付印の押なつについて

https://www.nta.go.jp/taxes/tetsuzuki/onatsu/index.htm

業績を把握できるようになる

フリーランスは自分自身が経営者です。

経営を安定させるには、毎年の売上や経費、利益の変化を把握しておくことが欠かせません。

確定申告では、1年間の取引を整理し、同じ基準で収入・経費を計上する必要があります。

これにより、毎年の業績を比較しやすくなり、「どの仕事が利益につながっているのか」「どの費用を見直すべきか」といった判断がしやすくなります。

つまり、確定申告をすることは単なる税金の手続きではなく、事業の成長や課題を可視化するきっかけにもなるのです。

赤字を繰り越せる

フリーランスとしての事業所得が赤字となった場合、青色申告による確定申告をすることにより、その赤字(事業所得から生じたマイナス)を最長3年間繰り越し、翌年以降の黒字と相殺することができます。

白色申告であっても変動所得(印税や原稿料、作曲料などによる所得等)から生じた赤字であれば繰り越すことができます。

納税額がなく確定申告の必要はないとしても、複数年でみれば節税につながるため、あえて確定申告をしておくメリットは大きいといえます。

赤字を繰り越す間は確定申告を毎年連続して行う必要があり、通常の確定申告よりも作成する書類が多くなります。税理士への相談も検討してください。

フリーランスの確定申告を税理士に依頼するメリット

決算や確定申告は、簿記や税務の知識があれば独力で行うことも可能です。

一方で、こうした知識に自信がない方をはじめ、インボイス制度への登録によって消費税の課税事業者になることを検討している方、税負担が気になり始めた方、事務作業が負担になっている方などは、税理士に相談することで負担を軽減でき、状況によっては税理士報酬を上回る節税効果が得られる可能性もあります。

ここでは、フリーランスの方が税理士に確定申告を依頼することで得られる主なメリットを紹介します。

記帳・決算・確定申告をすべて任せられる

税理士に依頼すれば、事務所の案内にしたがって書類やデータを渡すことで、記帳、決算、確定申告まで一連の流れをすべて任せることができます。

「記帳はできている」「決算まで終わっている」などの状況に応じて、料金を含め柔軟に対応してくれる事務所もあります。

なお、申告書の作成から税務署への申告代理までを依頼できる相手は、法律で税理士だけと定められていますのでご注意ください。

青色申告特別控除を最高額で受けられる

青色申告特別控除の効果は、税金だけでなく国民健康保険料の計算にも反映されます。

節税手段の限られる個人フリーランスの方は、できる限り毎年65万円の控除を受けるべきと言えます。

ただし、55万円や65万円の控除を受けるには、複式簿記での記帳、期限内申告、申告書類に貸借対照表を含む青色申告決算書を添付することなど複数の要件を満たす必要があります。

これらを毎年続けるには会計の知識が必要ですし、知識があっても一定の手間がかかります。

税理士に任せれば、これらの手間を省きながら、青色申告特別控除を確実に最高額で受け続けることができます。

経費や控除の計上漏れがなくなる

確定申告を自分で行うと「これは経費にしてよいのだろうか」と迷い、本来なら計上できる経費を諦めてしまうこともあるのではないでしょうか。

税理士がいれば、経費について一つ一つ確認できるため、経費の計上漏れがなくなり結果として納税額を抑えやすくなります。

また、所得控除はその適用要件が頻繁に改正されます。

独力で確定申告を続ける場合、改正の度に改正点を確認し、適用判断をし直さなければなりません。

こうした所得控除の対応も税理士に任せれば計上漏れや誤りを防ぐことができます。

税務署の連絡に対応してくれる

税理士は、単に書類作成などの作業を肩代わりする存在ではなく、税務における依頼者の代理人になることができる法律家です。

税務署からの調査連絡の窓口となったり、当日の立ち会いなども依頼できるため、税務署とのやり取りに不安がある場合の大きな安心材料となります。

節税策の提案や法人化の判断などをサポートしてくれる

税理士は、納税者の身近な相談役でもあります。

相談すれば、日々の記帳や申告だけでなく、節税策や法人化の検討といった一歩踏み込んだアドバイスも受けられます。

特に、フリーランスが納める所得税の税率は5%~45%で、住民税10%と合わせると最大55%にもなり、所得が増えるほど税負担も大きくなります。

一方、法人税の税率は23.2%であり、一定以上の所得がある方は法人化することで節税につながるケースがあります。

法人化には運営コストや社会保険料の増加なども伴うため、税理士とシミュレーションすることで、確実に効果が得られるタイミングを選択できます。

まとめ

本記事では、フリーランスが行う確定申告について以下の点を解説しました。

・確定申告のスケジュール

・確定申告のやり方

・本年分の確定申告の注意点

・確定申告が不要となるケース

・確定申告を行うことで得られるメリット

・税理士に確定申告を依頼するメリット

いかがでしたでしょうか。

フリーランスとしての働き方は魅力が大きい一方で、確定申告や会計処理、節税対策など、事業を継続するうえで欠かせない判断が数多く求められます。

当事務所では、記帳・決算・確定申告といった業務はもちろん、青色申告のサポート、節税のご提案、法人化の判断、インボイス制度への対応など、フリーランスの方が直面しやすい課題をトータルで支援しています。

不安や疑問を一つずつ解消しながら、皆さまが本業に安心して専念できる環境づくりをお手伝いいたします。

どうぞお気軽にご相談ください。

まいど!西新宿の税理士 中村です!

フリーランスにとって確定申告は、1年間の収入と経費を整理し、正しく税金を申告するために欠かせない手続きです。

本記事では、2025年分の確定申告を行うために必要な知識として、確定申告の流れ、提出書類やその作成方法、申告が不要となるケース、さらに確定申告をすることで得られるメリットなどをわかりやすく解説します。