医療費控除における確定申告の申請方法

確定申告によって医療費控除を適用するには、まずはご自身が医療費控除を適用できるかどうか、下記の計算式で判断する必要があります。

医療費控除の額=A−B−C

A:1年間で支払った医療費の合計

B:保険金などで補てんされる金額

C:10万円(総所得金額等が200万円未満であれば「総所得金額等の5%」)

上記の計算式で、医療費控除の額がプラスであれば、その残額が、確定申告で適用される医療費控除の額になります。

それでは、具体的にどうやって進めていけばよいのか、その手順を見ていきましょう。

確定申告で医療費控除を適用するための手順

手順1:医療費通知や医療費の領収書で支払った医療費を確認する

まずは、「A:1年間で支払った医療費の合計」を計算するために、医療費通知(医療費のお知らせなど)や医療費の領収書を整理し、その年の1月1日~12月31日の間に支払った金額を合計します。

同一生計の配偶者や親族の医療費を支払っている場合は、その分もAの計算に加えることができます。

また、医療費の範囲は広く、処方箋を渡して薬局で支払った医薬品の費用、市販の風邪薬、診察や治療のために直接かかった費用なども対象となります。(「医療費控除になるもの」を参照)

手順2:医療費の還付や保険金を整理する

続いて、「B:保険金などで補てんされる金額」を確認します。

医療費控除として確定申告ができるのは、ご自身が実質的に負担した費用のみです。

そのため、支払った医療費に対して、社会保険や民間の保険会社から補てんされた金額があれば、支払った医療費から差し引くことになります。(例:高額療養費、出産育児一時金、民間保険から支払われる入院日額や手術一時金など)

補てんされる金額を医療費から差し引く際、補てんされる金額と補てんの対象となった医療費を対応させることが大切です。

そうしなければ、補てんされる金額の方が多いときに損をすることがあります。

補てんされる金額のすべてを医療費から差し引きます。

例:3万円の手術に対して2万円の保険金が支給された場合

→医療費控除は1万円

医療費から差し引く金額は、補てんの対象となった医療費が上限になります。

例:3万円の手術に対して10万円が支給された場合

→医療費控除は0円。控除できなかった7万円を他の医療費から控除する必要はありません。

手順3:「10万円」・「総所得金額等の5%」を確認する

「10万円」と「確定申告をする人の総所得金額等の5%」を比較し、どちらか低い金額になるかを確認します。

低い方の金額を、手順2までで計算した医療費から控除します。

「総所得金額等」とは、その年の所得の合計額のことです。

その年の収入が1つの勤め先から支払われた給与のみであれば、その勤め先から交付された源泉徴収票の「給与所得控除後の金額」が、その年の総所得金額等になります。

なお、総所得金額等が200万円のときに「①=②」になりますので、総所得金額等が200万円以上であれば必ず「10万円」を差し引くことになります。

手順4:確定申告をする

手順1~3で医療費控除を適用できることが判明したら、確定申告を行います。

確定申告の期限は、通常は翌年の3月15日までですが、還付税額が発生する場合の確定申告の期限は、翌年の1月1日から5年間になります。

還付税額が発生する場合とは、医療費控除を適用した後の所得税及び復興特別所得税が、その年の源泉徴収税額よりも少ない場合です。

その年の収入が1つの勤め先からの給与のみであり、さらに、勤め先で年末調整を受けていれば、医療費控除のための確定申告によって還付税額が発生します。

手順5:還付税額を確認する

確定申告書を作成したら、確定申告書第一表の「還付される税金」に金額が記載されていることを確認します。

この「還付される税金」が、医療費控除によって還付される税額です。

確定申告書を提出した後、1か月から1か月半ほどで指定口座に振り込まれます。

医療費控除のための確定申告に必要な書類

確定申告で医療費控除を適用するために必要な書類を解説します。

確定申告第一表・第二表(要提出)

確定申告において、必ず提出しなければならない書類です。

提出方法

税務署や国税庁のWebサイトから入手した確定申告書を手書きで作成し、書類を税務署に持参するか郵送で提出できます。

この他にも、国税庁の確定申告書等作成コーナーを利用するなどして、確定申告書をデータで作成することもできます。

データの場合は、印刷した確定申告書の書類を税務署に持参・郵送することもできますし、e-Taxを利用してデータで送信することもできます。

医療費控除の明細書(要提出)

医療費控除を適用するために、上記の確定申告書とともに提出しなければならない書類です。

(出典)国税庁:医療費控除の明細書

httpss://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/02/pdf/ref1.pdf

提出方法

確定申告書と同じです。

医療費通知(確定申告に使う場合は要提出)

医療費通知(医療費のお知らせなど)とは、医療保険(職場の健康保険や自治体の国民健康保険など)の保険者が発行する書類であり、加入者が支払った医療費の金額や支払先などの一覧が記載されています。

医療費通知に記載される医療費は、医療機関や薬局において保険を適用して支払った医療費や医薬品費であり、すべて医療費控除の対象になります。

医療費通知は、上記の「医療費控除の明細書」を作成するための書類になります。

「医療費控除の明細書」に原本を添付して、それに合計額のみを記載すればよいため、領収書から作成するよりも比較的簡単に確定申告を行うことができます。

提出方法

確定申告書を書類で提出(税務署に持参または郵送)する場合は、「医療費控除の明細書」に原本を添付して一緒に提出します。

ただし、確定申告書をe-Taxで提出(電子申告)する場合は添付をしません。5年間、自宅等で原本を保管します。

医療費や医薬品費などの領収書等(提出不要)

前項の医療費通知が用意できない場合や、医療費通知に記載されていない医療費等(自由診療など)を申告する場合は、医療機関等からもらった領収書等を用意します。

領収書等は、確定申告書の提出方法にかかわらず、提出する必要はありません。5年間、自宅等で保管します。

公共交通機関の料金などのメモ(提出不要)

通院に使用した公共交通機関の代金など、領収書が発行されない支払いを医療費控除として申告する場合は、日付、金額、支払先をメモして領収書の代わりにします。

領収書等と同じで提出する必要はなく、5年間、自宅等で保管します

源泉徴収票(提出不要)

勤め先から交付された源泉徴収票を用意します。

確定申告書の提出方法にかかわらず提出する必要はなく、5年間、自宅等で保管します

本人確認書類(要提出)

本人確認書類として「番号確認書類」と「身元確認書類」の準備が必要です。

「番号確認書類」とは、マイナンバーが記載された書類(通知カードやマイナンバー記載の住民票の写しなど)のことで、「身元確認書類」とはマイナンバーの主を確認できる書類(運転免許証、健康保険証、パスポートなど)になります。

マイナンバーカードがあれば、その表面と裏面が、番号確認書類と身元確認書類になります。

提出方法

確定申告書を書類で提出する場合、本人確認書類のコピーを確定申告書と一緒に提出します。

ただし、確定申告書をe-Taxで提出(電子申告)する場合は、本人確認を別の方法で行うため、コピーを提出する必要はありません。

同一生計の家族のマイナンバー

確定申告書第二表に、同一生計の配偶者や親族の氏名、生年月日、マイナンバー等の記載欄があるため、あらかじめマイナンバーを確認しておくとスムーズです。

確認書類の提出は必要ありません。

セルフメディケーション税制を適用する場合

「セルフメディケーション税制」を適用する場合は、「医療費控除の明細書」ではなく「セルフメディケーション税制の明細書」を作成します。

法律上はどちらも医療費控除ですが、従来の医療費控除とは選択制となり、適用要件や支払も対象も異なります。今回の記事では、セルフメディケーション税制を適用する方法は省略します。

医療費控除の明細書と確定申告書の記載例

まずは「医療費控除の明細書」を作成します。

「医療費控除の明細書」に記載する内容は、上から「1医療費通知に記載された事項」「2医療費(上記1以外)の明細」、「3控除額の計算」になります。

確定申告書等作成コーナーを使用すれば、フォーマットにしたがって金額の入力を進めることができ、3の控除額の計算などを自動化できます。

1.医療費通知に記載された事項

医療費通知を使用して確定申告をする場合に記載する欄になります。

下記の画像の右側にある、3つの枠に数字を記載します。

3つの枠の一番左側、「(1)医療費通知に記載された医療費の額(自己負担額)」は、医療費通知に記載された医療費の自己負担額、つまり窓口で支払った金額(3割負担など)の合計です。

医療費通知が複数ある場合は、すべて合計して記載します。

医療費通知には、その年の医療費以外のものもまとめて記載されていることがありますので、計算の際は、支払った年月を確認することが大切です。

真ん中の「(2)(1)のうち、その年に実際に支払った医療費の額」は、(1)のうち、その年中に実際に支払った医療費を記載します。

未払いの医療費があれば、現実に支払うまで医療費控除の対象になりません。

また、医療費通知に記載されている金額は、実際に支払った金額とやや異なることがあります。

人によっては医療費控除の計算に支障のない程度ですが、できれば領収書と照合し、異なる金額があれば、(2)で正確な金額に直すことが望ましいです。

一番右の「(3)(2)のうち生命保険や社会保険(高額療養費など)などで補てんされる金額」は、高額療養費制度など社会保険から還付された医療費がある場合や、民間の医療保険などから支払われた保険金がある場合に、その合計を記載します。

詳しくは、前述の「確定申告で医療費控除を適用するための手順」の手順2を参考にしてください。

2.医療費(上記1以外)の明細

医療費通知を使用しない場合や、医療費通知に記載された医療費以外を申告する場合に記載する欄です。

医療を受けた人・支払い先ごとにまとめて記載できるため、領収書を1枚ずつ記載する必要はありません。

3.控除額の計算

最後に下記のA~Gを記載します。

A:支払った医療費の合計

B:補てんされる金額の合計

C:A−B

D:所得金額の合計額

E:D×5%

F:Eと10万円のいずれか少ない方の金額

G:医療費控除額(C−F:200万円が上限)

解説

Dは、源泉徴収票の「給与所得控除後の金額」など、その年の所得金額の合計を記載します。

確定申告書第一表の「所得金額等」の合計欄と一致しますので、わからない場合は、先に確定申告書の「所得金額等」まで作成を進めましょう。

その年の所得金額の合計が200万円以上であれば、Dは「10万円」になります。

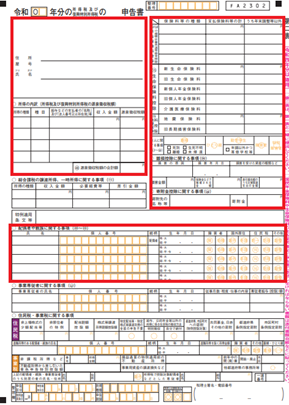

確定申告書第一表

続いて、確定申告書第一表を作成します。

確定申告書第一表は、左上から、収入金額等・所得金額等→所得から差し引かれる金額→税金の計算の順に記載します。

確定申告書等作成コーナーを使用すれば、フォーマットにしたがって金額の入力を進めることにより、各項目の合計や税金の計算などを自動化できます。

収入金額等・所得金額等

会社員や公務員など勤め先から給与をもらっている方は、下記の源泉徴収票の「支払金額」・「給与所得控除後の金額」を、確定申告書の「収入金額等」・「所得金額等」におけるそれぞれの給与の欄に記載します。

所得から差し引かれる金額

医療費控除以外の控除について、勤め先の年末調整で受けた所得控除から変更がなければ、源泉徴収票の「所得控除の額の合計額」を、「基礎控除」の下の合計欄に転記します。

続いて「医療費控除」の欄に「医療費控除の明細書」で計算した医療費控除(一番下のGの金額)を転記します。

「医療費控除」の欄の横にある「区分」は、セルフメディケーション税制を選択する場合のみ「1」を記載します。

税金の計算

税金の計算で記載する主な欄は、下記のとおりです。

記載欄に「000」や「00」と入っているのは、1,000円未満を切り捨てる欄、100円未満を切り捨てる欄になります。

「課税される所得金額に対する税額」とは、所得税のことです。

下記の表にあてはめて、「課税される所得金額」に税率を乗じ、控除額を引いた額を記載します。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 4,000万円以上 | 45% | 4,796,000円 |

「源泉徴収税額」の欄は、源泉徴収票の「源泉徴収税額」を転記します。

確定申告書第二表

確定申告書第二表で記載する主な欄は、下記のとおりです。

所得の内訳(左上)

住所や氏名欄の下にある「所得の内訳」を記載します。

所得の種類(給与)、所得の種目(源泉徴収票の「種別」を転記)、勤務先名や法人番号、収入金額(源泉徴収票の「支払金額」)、源泉徴収税額(源泉徴収票の「源泉徴収税額」)を転記します。

社会保険料控除など(右上)

医療費控除以外の控除について、勤め先の年末調整で受けた所得控除から変更がなければ、保険料の種類の欄に「源泉徴収分」と記載し、支払金額の合計のみを記載します。

本人に関する事項

ご自身が、寡婦・ひとり親控除、勤労学生控除、障害者控除に該当する場合、印をつけます。

配偶者や親族に関する事項

一番上の行に配偶者、その下に親族を記載します。

医療費控除が適用される期間

税金の還付を受けるために行う確定申告の期限は、通常の翌年3月15日ではなく、翌年1月1日から5年間となります。

そのため、医療費控除を適用した確定申告によって、税金の還付を受けることができる期間は、5年間になります。

医療費控除になるもの

医療費控除の対象になる主な医療費等は、下記のとおりです。

- 医師・歯科医師による診療・治療費(自由診療でも対象になるものがあります)

- 入院費(差額ベッド代を除く)

- 治療・療養に必要な医薬品費(風邪薬OK)

- 介護士による一定の介護サービスや介護保険適用分のサービス

- 分娩費

- 上記を受けるために直接必要な費用(例:医師の送迎費、公共交通機関による通院費など)

予防接種、健康診断、人間ドック、予防や健康増進目的の医薬品(ビタミン剤など)、美容目的の診察や治療、体調を整えるためのマッサージや整体、自家用車による通院費(ガソリン代など)

※健康診断や人間ドックが重大な疾病の治療のきっかけになった場合、治療に先立って行われる診察と同視できることから、医療費控除の対象になります。

まとめ

確定申告で医療費控除を適用するための手順や、医療費控除の対象になるもの・ならないものを解説しました。

なお、医療費控除を申告しても、必ずしも還付税額が発生するわけではありません。

もともと源泉徴収された税額がない人や、他にも申告しなければならない所得がある人は、医療費控除を適用しても納税額が発生することがあります。

この場合の確定申告の期限は、通常どおり、翌年3月15日までです。

確定申告しなければならない所得があることに気が付いていなかったという場合もあるため、医療費控除の確定申告は早めに行いましょう。

いかがでしたか?

医療費控除は皆さんにとっても、身近な「確定申告が必要な事由」となります。

よくわからないからと申告をされない方もいらっしゃいますが、申告によって還付になる場合、損をしていることになります。

是非本記事にて【医療費控除のための確定申告】の理解を深めていただければ幸いです。

まいど!西新宿の税理士 中村です!

今回は【医療費控除】について。

皆様、医療費控除は利用されていますか?

なんとなく聞いたことはあるけれど、よくわからないから使ってない…なんて方は必見!本記事で医療費控除のための確定申告の手順を解説します!

是非ご一読ください!