確定申告とは1年間の所得を計算して報告する手続き

確定申告とは、「もうけ」に対してかかる税金(所得税)を計算・清算する手続きです。

私たちが日々生活していくためには、「もうけ」を出さなければなりません。「もうけ」の出し方は様々ですが、税法ではこれを「所得」と呼び、その種類に応じて10種類に分類しています。

- 利子所得

- 配当所得

- 事業所得

- 不動産所得

- 給与所得

- 退職所得

- 譲渡所得

- 山林所得

- 一時所得

- 雑所得

なんで確定申告をするの?

原則として、所得がでたら税金を払う必要があります。

1年間で得た上記10種類の所得を集計し、自ら税金を計算・申告・納税する。これが「確定申告」です。

確定申告は申告する期間が決まっている

確定申告には期限があります。

確定申告は、翌年2月16日~3月15日の間に行います。

納期限は、原則3月15日ですが、あらかじめ振替納税の手続きをしていれば、引き落とし日は4月下旬になります。

申告期限に遅れた罰として、申告した所得税とは別に、無申告加算税と延滞税が発生することがあります。

期限を過ぎると納税額の面で不利になります。

下記のページでも詳しく説明していますので、ぜひ見てみてください。

確定申告の種類

確定申告には青色申告と白色申告の2種類があります。

事業所得・不動産所得・山林所得の確定申告を青色申告で行わない場合、その確定申告は「白色申告」と呼ばれます。

青色申告と白色申告では、作成する書類、保存する帳簿や書類の範囲、それぞれの保存年数などに違いがあります。

| 青色申告 | 白色申告 | |

| 税務署への提出書類 |

・開業届

・青色申告承認申請書

・確定申告書 ・青色申告決算書 |

・開業届

・特になし

・確定申告書 ・収支内訳書 |

| 記帳方法 | ・正規の簿記 ・簡易な簿記 ・小規模な事業は現金主義による記帳も可 | ・簡易な記帳方法(複式簿記でなくてよい。日々の合計額の一括記載可) ・現金主義は不可 |

| 帳簿書類とその保存期間 |

・仕訳帳、総勘定元帳など(簡易の簿記の場合は、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など)…7年

・決算関係書類(決算書、棚卸表など)…7年 ・現金預金関係書類(領収書、預金通帳、小切手の控えなど)…7年 ・上記以外の取引関係書類(請求書、見積書、契約書、納品書、送り状など)…5年 |

・収入(売上・雑収入)や経費(仕入・給与・外注費・減価償却費・貸倒金・地代家賃など)を記した帳簿…7年 ・上記以外の帳簿…5年

・決算関係書類(決算書、棚卸表など)…5年 ・請求書、納品書、送り状、領収書などの業務関連書類…5年 |

| 控除制度 | 青色申告特別控除がある | 特になし |

| 同一生計の配偶者や親族で事業専従者がいる場合 | ・青色事業専従者給与を必要経費にできる(届出が必要) ・上記の必要経費は事業専従者の給与とみなされる | ・事業専従者控除として、配偶者は最大86万円、親族は最大50万円を控除できる(届出は不要) ・上記の控除額は事業専従者の給与とみなされる |

| 繰越控除・繰戻還付 | ・純損失(事業等から生じたマイナス)の3年間の繰越控除が可能 ・上記に代えて、前年分の所得税の繰戻還付でも可 | ・雑損失(災害等によって生じたマイナス)であれば3年の繰越控除が可能 ・繰戻還付は不可 |

| 貸倒引当金 | 一括評価が可能 | 一括評価は不可(個別評価は可能) |

| 特徴 | 厳格な条件で帳簿を付けたり書類を保存したりする分、通常よりも有利な制度で確定申告をすることが認められる | 青色申告ほどではないが、記帳や書類に関する手間はそれなりに多く、決して楽な方法というわけではない |

青色申告とは?どんな人が青色申告をすべき?

個人の青色申告とは、事業所得・不動産所得・山林所得のいずれかの所得について確定申告をする個人事業主のための制度です。

たとえば、青色申告をすると所得の合計額から毎年10万円(追加条件を満たすことによって最大65万円までアップ)の青色申告特別控除が受けられるようになるなど節税に有利な特典や、本来であればかなり面倒な処理をしなければならないところを簡単な処理にできるといった特典があります。

1.青色申告特別控除

青色申告をする人は、事業所得・不動産所得・山林所得の金額から、毎年10万円を控除して確定申告をすることができます。

2.青色事業専従者給与

青色申告をする人が、事業専従者である配偶者や親族に支払う給与を、必要経費に算入できるようになるものです。

3.繰越控除と繰戻還付

事業所得などから生じたマイナスを他の所得と損益通算しても控除しきれないマイナスが残る場合、青色申告をすれば、そのマイナスを翌3年間にわたって繰り越して、各年の所得から控除(各年のプラスの所得と相殺)することができます。

4.貸倒引当金の一括評価

貸倒引当金には個別貸倒引当金と一括貸倒引当金の2つの種類に区別されますが、青色申告をする人は貸倒引当金の一括評価を行う事が出来ます。

上記特典の恩恵を受けることができる人は青色申告をしたほうがよいでしょう。

たとえば親族を雇用している場合は給与を経費として全額算入できるため青色申告をするのがおすすめです。

青色申告については下記のページでも詳しく解説していますので、ぜひご覧ください。

白色申告とは?どんな人が白色申告すべき?

青色申告を行わない場合に、白色申告になります。

青色申告をするメリットは所得の特別控除が受けられる点ですので、今後3年間黒字が見込めない場合や、黒字が少額の場合には、青色申告の事務手続きの手間を考慮すると、白色申告をした方がいいと言えるでしょう。

確定申告の手続きが必要となる人は?

確定申告を行う必要があるかどうか、その基準は「給与所得の有無」で変わります。

確定申告が必要な人(給与所得がある場合)

給与所得がある人とは、法人の経営者など会社役員や会社員、公務員、パートタイマー、アルバイトなどが該当します。

1.給与の収入金額が2,000万円を超える人

給与収入が2,000万円を超える人は、給与所得控除額を差し引く前の金額で判断します。

2.本業からの給与とは別に所得のあり合計20万円を超える人

1ヶ所から受ける給与所得とは別に、他の所得(退職金は除く)の合計が20万円を超える人は、申告が必要となります。

3.会社で年末調整をしていない人

本業とは別にアルバイトをしているなど、給与所得が2カ所以上で発生している人は申告が必要となります。ただし、年末調整しなかった給与の収入額と他の所得(給与や退職金を除く)との合計が20万円以下の場合は不要です。

4.同族会社の役員や親族などが給与以外の貸付金の利子等の支払いを受けた人

同族会社の役員やその親族などで、同族会社より給与のほかに貸付金の利子、店舗・工場などの貸借料、機械・器具の使用料などの支払いを受けた人は、受け取った金額に関わらず申告が必要となります。

5.災害減免法により所得税等の源泉徴収税額の還付などを受けた人

給与について、災害減免法による所得税等の源泉徴収額の徴収猶予・還付を受けた人は申告が必要です。

確定申告が必要な人(給与所得がない場合)

給与所得がなくても、個人事業主やフリーランスなど、給与以外の所得がある人は申告が必要となります。

納付税額がある人

納付税額がある人とは、所得の合計額が所得控除の合計額を超える場合で、かつ税額控除を差し引いても納付税額がある人のことです。

税額控除は配当控除、住宅ローン控除などの限られた項目しかない為、まずは所得の合計額が所得控除の合計額を超えるかどうかで判断します。

ただし、青色申告特別控除額や繰越控除などを受ける場合は、たとえ納付税額がなくても申告が必要となります。

確定申告の手続きが不要になる場合もある

確定申告の手続きが不要な人は下記の通りです。

- 会社で年末調整をした人

- 本業とは別で副業等の収入が20万未満の人

- 所得が380万円以下の人

- フリーランスや個人事業主の事業所得が48万円以下の人

- 公的年金が400万円以下で所得が20万円以下の人

確定申告には様々な書類が必要になる

確定申告の受付は、毎年2月半ばから3月15日までの約1ヶ月間と限られています。この期間内に提出する為には、事前に必要な書類を揃えておくことが重要です。

| 対象者 | 書類 |

| 事業所得や不動産所得がある人 | 青色申告決算書(白色申告の場合は収支内訳書) |

| 株式の配当金を受けた人 | 年間取引報告書や配当金等の支払通知書など |

| 給与のある人 | 給与所得の源泉徴収票 |

| 年金のある人 | 公的年金等の源泉徴収票 |

| 災害に関連する支出のある人 | 災害等に関するやむを得ない支出についての領収書 (添付ではなく直接提示でも可) |

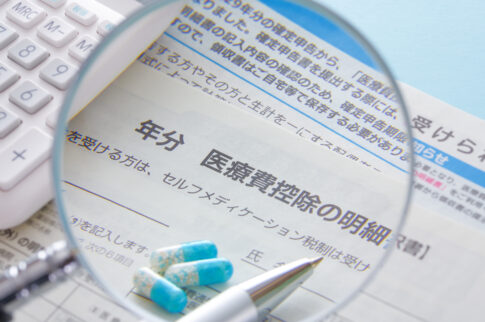

| 医療費の支払いによる 医療費控除の申告をする人 | ・医療費控除の明細書 (医療費通知を添付して記載を省略する場合は、その通知書類) ・おむつ証明書など各種証明書(直接提示でも可) |

| セルフメディケーションによる 医療費控除の申告をする人 | ・セルフメディケーション税制の明細書 ・健康診断など一定の取組みを行ったことがわかる書類(直接提示でも可) ※セルフメディケーション税制は医療費の支払いによる医療費控除との選択適用 |

| 国民年金または 国民年金基金の支払いがある人 | 社会保険料(国民年金保険料)控除証明書(直接提示でも可) |

| 小規模企業共済等掛金控除に 該当する支払いがある人 | 支払った掛金の証明書(直接提示でも可) ※小規模企業共済や確定拠出年金(iDeCo)の掛金などが該当 |

| 生命保険料控除・地震保険料控除を受ける人 | 保険料控除証明書など(直接提示でも可) |

| 寄附金控除を受ける人 | 寄付を行った団体からの受領証(直接提示でも可) ※ただし、一定の法人や政治献金には別途書類が必要 |

| 住宅ローン控除を受ける人 | ・(特定増改築等)住宅借入金等特別控除額の計算明細書 ・住宅取得資金に係る借入金の年末残高等証明書 ※適用初年度については、上記以外に控除を受ける不動産に関する書類)、 認定住宅の特例を適用する場合は、その証明書類も必要 |

| 本人確認のための書類 | ・身元確認ができる書類(運転免許証やパスポートなど)の写し ・マイナンバーが確認できる書類(通知カード、マイナンバー入り住民票など)の写し ※受付に触接提出される場合は、提出に行った人の上記書類の提示又は写しの添付も必要 |

まとめ

最後に確定申告が必要な人についてまとめます。

確定申告が必要な人

・給与の収入が2,000万円を超える人

・2カ所以上で給与を給与が発生しており、20万円を超える人

・年末調整を行っていない人

・利子、賃貸料、資料料等の支払いを受けた人

・個人事業主で事業所得が48万円以上の人

・公的年金が400万円以上で所得が20万円以上の人

・災害減免法による所得税等の源泉徴収額の徴収猶予・還付を受けた人

いかがでしたか?

ここまで確定申告について解説をしてきました。本記事で確定申告について理解が深まれば幸いです。

確定申告をすることで還付や控除を受けられたりするケースもあるので、ご自身に合った確定申告の方法を見つけてぜひ実践してみてください。

分からないことがある場合には、税金のプロである税理士に相談し、理解を深め、適切な対応をしていくことが大切です。

確定申告についてご依頼・ご相談は、ぜひ当事務所にご相談ください。

こんにちは。税理士の中村太郎です。

今回は【確定申告の種類や確定申告が必要な人】について。

確定申告を行う事によって税金が還付されたり、青色申告を行う事によって控除を受ける事が出来ます。

今回は、確定申告の種類、確定申告が必要な人など確定申告の基本を解説します。

是非、ご一読ください!