繰越欠損金とは

その法人の事業年度の所得が赤字になった時、その赤字の金額のことを「欠損金」や「欠損金額」と呼びます。

法人税法では、この欠損金を一定の条件のもとで翌年度以降の事業年度に繰り越し、翌年度以降の黒字の所得と相殺することが認められています。

この法に基づいて繰り越される欠損金のことを「繰越欠損金」といい、この繰越欠損金を翌年度以降の黒字所得から控除(相殺)することを「繰越控除」といいます。

繰越欠損金の期限

繰越欠損金は、発生した事業年度から10年まで繰り越すことができます。

ただし、発生した年度が平成30年4月1日より前に開始した事業年度である場合、繰り越せる期間は9年になります。

繰越欠損金の10年の数え方

繰越欠損金の繰越期限である10年の数え方は、各事業年度が開始する日の前日を基準に10年以内かどうかを判定します。

例えば、3月決算法人における令和6年3月期(令和5年4月1日~令和6年3月31日)の事業年度において発生した繰越欠損金は、令和16年3月期(令和15年4月1日~令和16年3月31日)まで繰り越すことができます。

繰越欠損金の控除限度額

中小法人等が繰越欠損金を適用する場合と、それ以外の法人が適用する場合とでは、繰越欠損金によって所得から控除できる限度額に違いがあります。

中小法人等は100%控除可能

税法上の「中小法人等」が繰越欠損金を適用する場合、限度額はありません。

場合によっては、黒字所得の全額を繰越欠損金によって控除することができます。

例えば、繰越欠損金の額が150万円であり、黒字所得の金額が100万円であれば、100万円すべてを控除できるということです。

繰越欠損金の残りの50万円は、繰り越しができる期限内であれば、さらに翌年度に繰り越すことができます。

中小法人等であれば、繰越欠損金によって所得を0円にすることも可能です。

繰越欠損金を適用して法人税を節税したい方はお気軽にご相談ください。

中小法人等とは

中小法人等とは、普通法人(投資法人、特定目的会社および受託法人を除く)のうち、資本金の額もしくは出資金の額が1億円以下であるもの(100パーセント子法人等及び大通算法人を除く)または資本もしくは出資を有しないもの、公益法人等、協同組合等、人格のない社団等をいいます。

(出典)国税庁:青色申告書を提出した事業年度の欠損金の繰越控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5762.htm

株式会社であれば資本金の額、合同会社であれば出資金の額が、事業年度終了の時において1億円以下であれば基本的に「中小法人等」に該当します。

ただし、資本金等が5億円を超える大法人の100%子会社になっている場合は、「中小法人等以外」となり、次の限度額に注意する必要があります。

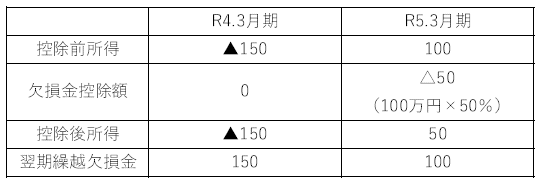

中小法人等以外の場合は50%控除可能

中小法人等に該当しない法人の場合、繰越欠損金で控除できる金額は、黒字所得の50%が限度額になります。

例えば、繰越欠損金の額が150万円、黒字所得の金額が100万円であれば、100万円×50%で、50万円が繰越欠損金による控除限度額になります。

繰越欠損金の残りの100万円(150万円-100万円×50%=100万円)は、中小法人等と同様に、繰越期限内であればさらに翌事業年度に繰り越すことができます。

このように限度額による制限は受けてしまいますが、それでも高い節税効果がありますので、中小法人等でなくても必ず利用しましょう。

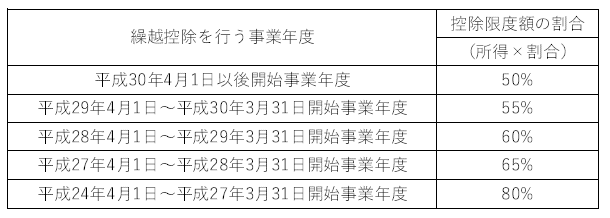

中小法人等以外の限度額の一覧表

中小法人等以外における繰越欠損金の控除限度額は、現在は所得の50%ですが、平成30年4月1日より前に開始した過去の事業年度では限度額の割合が異なります。

過去の事業年度における繰越欠損金の控除限度額は、下記のとおりです。

繰越欠損金を控除する際の注意点

繰越欠損金をスキップすることはできない

繰越欠損金を黒字所得から控除するタイミングは、その法人で自由に選べるわけではありません。

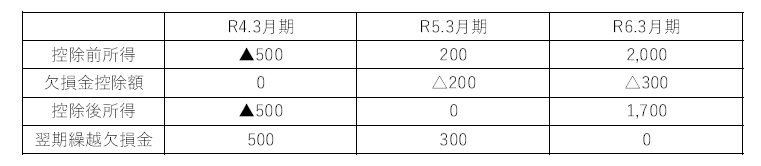

繰越欠損金を繰り越している期間中に黒字所得が発生した事業年度があれば、その事業年度をスキップして後に回すことはできず、最も早いタイミングの黒字所得から控除しなければなりません。

例えば、令和4年3月期に500万円の繰越欠損金が発生し、翌年度の黒字所得が200万円、翌々年度の黒字所得が2,000万円である場合、繰越欠損金500万円の控除は、まずは翌年度の黒字所得である200万円から適用しなければなりません。

つまり、次の表のようになります。

翌々事業年度の黒字所得が2,000万円であるタイミングで繰越欠損金を一気に全部使ったほうが節税効果は高くなりますが、それはできません。

節税効果が高くなる理由は、中小法人の法人税の税率が、所得800万円までは15%に軽減されることに対し、それを超える部分には本来の23.2%が適用されるからです。

繰越欠損金は最も古い年度から利用する

繰越欠損金は、最も古い年度に発生したものから順次控除しなければなりません。

つまり、期限が早く切れるものから使うということです。

例えば「①令和3年3月期に300万円」、「②令和4年3月期に200万円」の欠損金が発生した場合、令和5年3月期に発生した黒字所得200万円から控除するのは最も古い「①令和3年3月期」の繰越欠損金になります。

具体的には、次の表のようになります。

このルールがあるため、繰越欠損金は発生年度ごとに金額を管理する必要があります。

ただしこれは難しいものではなく、法人税の申告書を正しく作成すれば発生年度ごとに管理できるようになっています。

繰越欠損金のある会社を買収しても控除できない場合がある

繰越欠損金のある赤字会社を節税目的で買収しても、租税回避防止の観点から、その繰越控除について制限を受けることがあります。

例えば、買収後5年以内に、赤字会社の旧事業の全部を廃止するとともに旧事業規模のおおむね5倍を超える資金の借入れを行うなど一定の事由に該当する場合、該当した事業年度から、過去の繰越欠損金を控除できなくなります。

買収後の繰越控除に制限を受ける条件は他にもあります。

M&Aの税務でご不明な点があれば、お気軽に当事務所にご相談ください。

繰越欠損金を利用するための条件

青色申告法人であること

欠損金を翌年以降に繰り越すには、欠損金が発生した事業年度の法人税の申告を、青色申告によって行う必要があります。

したがって、青色申告法人でない場合は、まず「青色申告の承認申請書」を税務署に提出する必要があります。

「青色申告の承認申請書」の提出期限

「青色申告の承認申請書」は、青色申告をしたい事業年度の開始前に提出する必要があります。

ただし、新しく設立した会社について設立1期目から青色申告を行う場合は、次のAとBのいずれか早く到来する日が提出期限になります。

A:設立の日から3か月経過した日の前日

B::事業年度終了の日の前日

青色申告には他にもさまざまな節税のメリットがあります。

ただし、通常よりも厳格な帳簿書類の保存や記帳をしなければならないため、ご不安があれば当事務所にお気軽にご相談ください。

欠損金の発生年度に青色申告をする

前述のとおり、繰越欠損金を適用するには、欠損金が発生した年度の法人税の申告を、青色申告で行う必要があります。

連続して法人税の申告をしている

欠損金の発生年度だけでなく、その欠損金を翌年度に繰り越し続ける間の各事業年度においても、法人税の申告を連続して行う必要があります。

なお、欠損金の発生年度の法人税申告が青色申告であれば、その後、繰越欠損金を繰り越すための事業年度が白色申告であったとしても欠損金を繰り越すことは可能とされています。

欠損金の発生年度の帳簿書類を10年保存すること

欠損金が発生した事業年度の帳簿書類を保存する必要があります。

税法で定められた帳簿書類の保存期間が、一般的に7年であることに対し、繰越欠損金の発生年度の帳簿書類は10年間(平成30年4月1日前に開始した事業年度は9年間)となります。

繰越欠損金に税効果会計を適用する場合

会計処理に税効果会計を適用している企業であれば、繰越欠損金の仕訳を行います。

繰越欠損金の仕訳方法

繰越欠損金は、会計上の利益と税務上の利益(所得)に一時的なズレを生じさせるものであるため、税効果会計の対象になります。

例えば100万円の繰越欠損金が発生した場合、次の仕訳を行います。

(※)実効税率を30%として計算しています。(100万円×30%=30万円)

繰越欠損金は、将来減算一時差異(将来、税金を安くする効果のあるもの)ですので、会計上の資産として「繰延税金資産」を計上します。

繰越欠損金が解消した時の仕訳方法

繰越欠損金を黒字所得から控除した場合、その分の一時的なズレが解消しますので仕訳を行います。

例えば、50万円の繰越欠損金を黒字所得から控除した場合、次の会計処理をします。

(※)50万円×30%=15万円

中小企業に税効果会計は必須ではない

中小企業の会計処理において、税効果会計は必ずしも適用しなければならないものではありません。そのため、繰越欠損金を計上しても上記の処理をしないことは可能です。

また、適用するにしても、税効果会計の適用には将来その欠損金を黒字と相殺できる「回収可能性」の判断が必要になるなど、ややこしい面もあります。

会計処理や税務申告で分からない事があれば、当事務所にご相談ください。

繰越欠損金はどこを見ればわかるのか

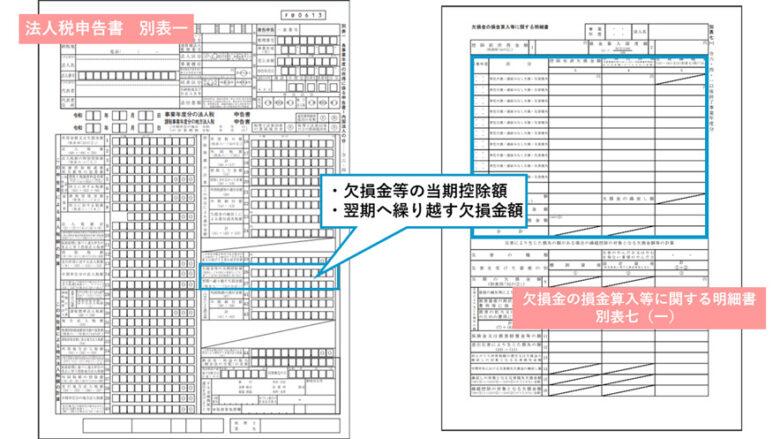

法人の繰越欠損金の金額は、法人税申告書を見ればわかります。

「法人税申告書別表一」の右下に、「欠損金等の当期控除額」と「翌期へ繰り越す欠損金額」という欄があります。

「欠損金の当期控除額」とはその事業年度の繰越欠損金による控除額(所得と相殺した額)であり、「翌期へ繰り越す欠損金額」とは翌年度以降に繰り越す繰越欠損金の額です。

繰越欠損金がいつ発生したのかなど、繰越欠損金の中身を詳細を確認したい場合は、別表七(一)の「欠損金の損金算入等に関する明細書」で確認することができます。

まとめ

- 翌年度以降の黒字の所得と相殺する事が出来る。

- 中小法人は100%控除可能

- 繰越欠損金は最も古い年度から利用する

- 繰越欠損金を利用するための条件がある

・青色申告法人であること

・欠損金の発生年度に青色申告をすること

・連続して法人税の申告をしていること

・欠損金の発生年度の帳簿書類を10年保存すること

いかがでしたでしょうか。

繰越欠損金について制度の概要や限度額、適用要件や注意点などを解説しました。

当事務所では、繰越欠損金の適用をはじめとする法人の節税など、経営者の皆様の様々なご相談に対応しております。

税務の専門知識を持つスタッフが、丁寧に対応いたしますので、お気軽にお問い合わせください。

まいど!西新宿の税理士 中村です!

繰越欠損金とは、税金の計算において、当年度の赤字を次年度以降に繰り越し、将来の黒字と相殺する制度です。

個人の所得税についても同様のしくみがありますが、今回の記事では、法人に適用される「法人税の繰越欠損金」について解説します。