役員報酬について

まず初めに役員報酬について解説いたします。

役員報酬とは

役員報酬は、その名の通り会社の役員に支払われる報酬です。

役員は会社にとって重要な意思決定や経営を動かす立場にあり、取締役・執行役・監査役・会計参与が該当します。

役員報酬のほかに従業員に支払う給与がございますが、こちらは会社と雇用契約を結んでいる従業員に支払われるものであり、雇用契約のない役員に対しては報酬という形で支給されます。

また、役員報酬は節税効果をもつため、不正防止の観点から下記のような厳しいルールが設けられていることも特徴です。

- 毎月定額で支払う

- 会社設立後3カ月以内に役員報酬を決定する

- 役員報酬の変更は事業年度開始から3カ月以内

- 賞与の支給は税務署に事前確定届出給与を提出する

役員報酬にかかる税金

役員報酬にかかる税金は、会社の税金と個人の税金の二つに分けて考える必要があります。

会社の税金とは、法人税・地方法人税・法人住民税・法人事業税・特別法人事業税名がございます。会社は、売上から経費を差し引いた税引前当期純利益に対し、上記税金が発生いたします。

役員報酬は経費として全額損金計上が可能でありますので、税引前当期純利益を引き下げることとなり、結果として法人税等の支払額が減少いたします。

個人の税金は、所得税・復興特別所得税・住民税の3つです。役員報酬は、受け取った役員個人の給与所得となり、役員個人に課税されます。

役員報酬が会社の節税になるしくみ

まず初めになぜ役員報酬が節税になるのか、そのしくみについて解説いたします。

損金算入で法人税等の節税になる

役員報酬は会社の経費(損金)に算入されることによって、会社が負担する「法人税等」の節税になります。

「法人税等」とは、法人税、法人事業税、法人住民税など会社の所得(利益)に対してかかる税金の総額のことで、中小企業の場合は、会社の所得に対しておおむね25%~35%ほどの負担になります。

「法人税等」の負担は、所得が高いほど重くなります。

例えば、会社の所得が500万円・1,000万円・3,000万円・5,000万円の場合、それぞれの場合における法人税等の金額は、おおむね下記のようになります。

| 会社の所得 | 法人税等 |

| 500万円 | 約130万円 |

| 1,000万円 | 約280万円 |

| 3,000万円 | 約1,060万円 |

| 5,000万円 | 約1,840万円 |

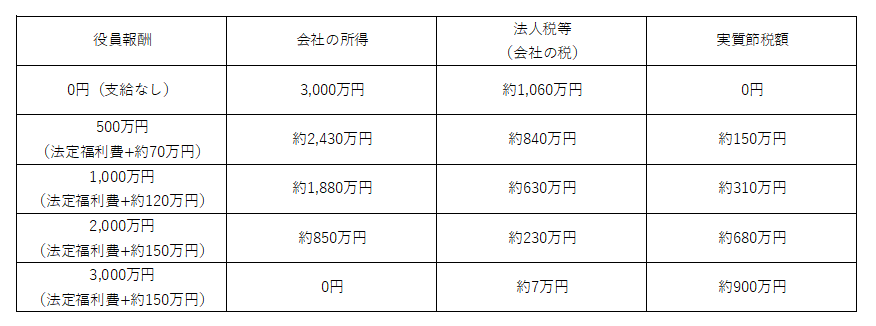

それでは、役員報酬を支払う前の会社の所得(利益)が3,000万円である場合、役員報酬を支払うと税負担はどのくらい減少するでしょうか。

役員報酬を①500万円、②1,000万円、③2,000万円、④3,000万円で支払った場合で比べると、役員報酬をたくさん払うほど法人税等の税負担が少なくなることが分かります。

(※)法定福利費は協会けんぽ(東京都)の保険料を参考に計算しています。

上記の表について、役員報酬1,000万円の節税額を例に説明します。

まず、役員報酬をまったく支給しなければ、今回の法人税等は約1,060万円です。

そこで役員報酬を1,000万円支給すると、法定福利費120万円を加えた1,120万円分の所得を圧縮することができ、それによって、法人税等は約630万円に減少します。

ここで注意したいのは、節税のために役員報酬を支給すれば、会社から流出する法定福利費が増えるという点です。

したがって、役員報酬によって節税できる実質的な金額は、法人税等の差額(1060万円-630万円)から法定福利費を控除した額(430万円-120万円=310万円)で考える必要があります。(下図参照)

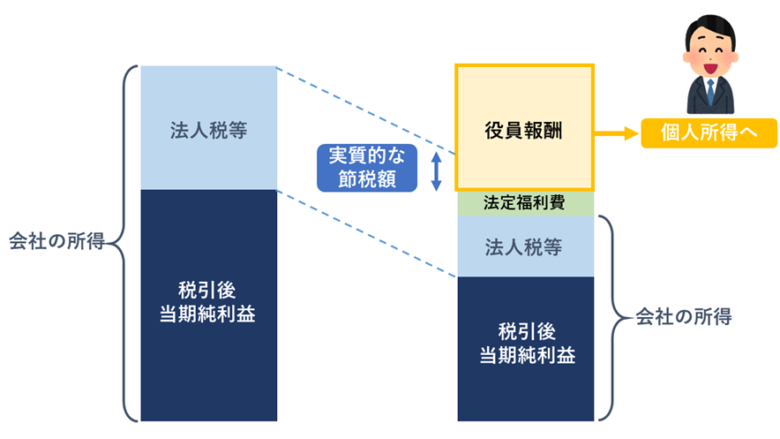

役員報酬によって増える個人の税負担

上図のとおり、会社から支給した役員報酬は、その役員個人の所得になります。

そのため、役員報酬をたくさん支給すると、今度は個人の税負担が重くなることに注意が必要です。

役員報酬は支給された個人の「給与所得」として所得税と住民税の対象になります。

所得税の税率は5~45%、住民税は10%です。

所得税については、個人所得のうち金額が高い部分ほど高い税率が適用されます。これを累進課税といいます。

| 課税所得金額 | 税率 |

| 195万円未満 | 5% |

| 195万円以上330万円未満 | 10% |

| 330万円以上695万円未満 | 20% |

| 695万円以上900万円未満 | 23% |

| 900万円以上1,800万円未満 | 33% |

| 1,800万円以上4,000万円未満 | 40% |

| 4,000万円以上 | 45% |

所得税の累進課税のしくみによって、役員報酬を多く支給するほど役員個人に対する税負担は重くなります。

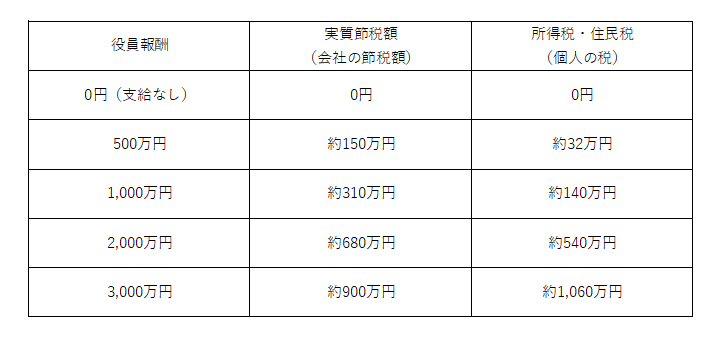

先ほどの表の条件と同様に、役員報酬を支払う前の会社の所得が3,000万円である場合、役員報酬を①500万円、②1,000万円、③2,000万円、④3,000万円で支払ったとしましょう。 会社の実質的な節税額は①150万円、②310万円、③680万円、④900万円でしたが、役員報酬の金額が大きくなるほど個人の税負担が膨らみ、この節税効果が徐々に失われてしまい、3,000万円では節税額よりも個人の増税額のほうが大きくなっていることがわかります。

(※)所得税・住民税の計算における所得控除は、社会保険料控除(協会けんぽ)、配偶者控除、基礎控除を適用しています。

以上のことから、役員報酬は会社の節税額だけを見ても、効果的な節税をすることができません。

役員報酬を使ってうまく節税するには、「役員個人の節税」について同時に対策をすることがカギとなるのです。

よくある役員報酬の節税シュミレーションで、社会保険料まで考慮されているものは少なく感じます。

会社の法定福利費・個人の税金と社会保険料の増加分を踏まえたうえで役員報酬を決定しないと、予想外に会社から資金が減っていき、役員個人の資産も思ったほど増えないという期待外れな結果になります。

弊所はそうしたことがないよう、お客様にとって最適な役員報酬の支給方法をご提案しております。

役員報酬でうまく節税するために知っておくべき4つの方法

役員報酬でうまく節税するために、役員個人の税負担を抑える4つの方法をお伝えします。

配偶者を役員にする

まずは、配偶者を役員に就任させて、役員報酬を分散させる方法が有効です。

所得税は5%~45%の累進課税ですので、1人に多額の役員報酬を支払って所得を集中させるよりも、同じ家計で生活する配偶者などを役員に就任させて、2人に分散させて支給したほうがトータルの税額が下がります。

また、所得税や住民税には、給与所得控除額や基礎控除といった個人ごとに計上できる控除があるため、支給人数が多いほど控除をたくさん利用できる点も、税負担を下げる要因として働きます。

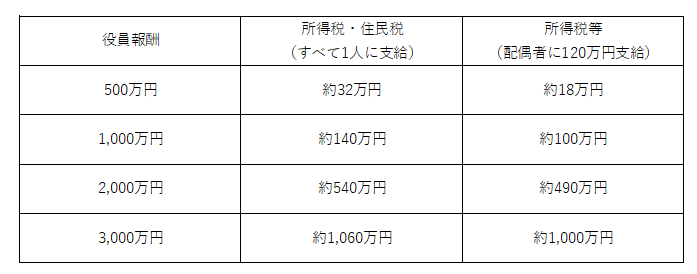

例えば、先ほどの①500万円、②1,000万円、③2,000万円、④3,000万円の役員報酬から、月10万円(年120万円)を配偶者に支給するだけでも、税額は下記のように変わります。

(※)年収が役員報酬120万円のみである配偶者に税金はかかりません。

配偶者の役員報酬を130万円未満(従業員数によっては106万円未満)にすれば、配偶者の社会保険料の負担をなくすことが可能です。

また、ご自身の役員報酬が1,095万円以下で、配偶者の役員報酬が150万円以下であり、かつ、それぞれに他の収入がなければご自身の所得から配偶者特別控除の最高額である38万円の控除を受けることができます。

金額設定に迷ったときは是非参考にしてください。

子どもを役員にする

お子さんを役員に就任させて役員報酬を支払う方法でも、配偶者と同様に、所得の分散や控除の増加によって節税効果を得られます。

また、お子さんに積極的に役員報酬を支給することは、将来の相続まで考えた場合、配偶者に支給するよりも一般的に有利であるといえます。なぜなら、配偶者が取得した役員報酬は、配偶者の財産の一部になっていずれお子さんが相続する際に相続税の対象になりますが、お子さんに支給すればそれはお子さんの財産となり、その分、相続税の課税回数を減らすことができるからです。

また、中小企業の内部留保が大きくなると、相続税の課税対象となる株式の相続税評価額が高くなる場合もあり、相続したお子さんが相続税を納税できなくなるおそれがあります。役員報酬を支給することによって会社の利益をある程度コントロールすることは、将来、お子さんが会社の株式を相続したときの相続税対策にも繋がるのです。

お子様がその会社の経営を引継ぐ場合、一定要件を満たすことにより株式の相続税の納税を猶予・免除できる方法もあります。

非課税通勤手当を支給する

自宅と会社が異なる場合は、通勤手当を所得税が非課税となる範囲で支給しましょう。

非課税となる範囲は交通手段がマイカーか、公共交通機関かによって変わります。

下記を参考にしてください。

(参考)国税庁:マイカー・自転車通勤者の通勤手当

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2585.htm

(参考)国税庁:電車・バス通勤者の通勤手当

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2582.htm

このときのポイントは、非課税となる範囲で支給することと、役員報酬とは別に経理をして支給することです。役員報酬の総額に含めるのではなく「旅費交通費」などとして別途経理をします。そうすることによって、この「旅費交通費」は後述する「定期同額給与」に含めずに支給することができます。

所得控除で個人の節税をする

所得控除で個人所得の節税をしておくことがおすすめです。

例えば、小規模企業共済やiDeCoは、いずれも退職後の資金対策として活用できる投資であり、その掛け金をすべて所得控除(小規模企業共済等掛金控除)にすることができます。

小規模企業共済の掛け金の上限額は月1,000円~7万円、iDeCoは月5,000円~2万3,000円(会社が企業年金に加入すると1万2,000円)であり、両方に加入することも可能です。

加入には注意点もありますが、家計にゆとりがあれば、節税しながら退職後の準備をすることができます。

役員報酬を節税のために変更する時期について

役員報酬を経費として損金計上するためには、役員報酬の変更時期に注意が必要です。

定期同額給与は、事業年度開始から3ヶ月以内に改定手続きが必要です。4ヶ月以降に定額同額給与額を増額しても、増額部分も損金計上はできません。

また、事前確定届出給与は株主総会の決議終了後、1ヶ月以内又は会計期間開始の日から4ヶ月を経過する日のいずれか早い日に税務署へ申告しなければなりません。

上記対応を忘れた場合、節税効果は得られませんので注意が必要です。

役員報酬で節税する際の注意点

役員報酬で節税する際は下記の事項に注意しましょう。

損金算入できる方法で支給すること

役員報酬は、①定期同額給与、②事前確定届出給与、③業績連動給与のいずれかに該当する方法で支給しなければ、会社の経費(損金)に算入されません。

上記①~③の方法に該当せず、会社の経費にならない場合でも、個人所得には該当するため、会社の税負担が増えて個人にも課税されるというダブルパンチの状態になります。

多くの場合、①定期同額給与として、決算後の定時株主総会で決定した役員報酬の金額を1年間、毎月同額で支給することになります。

なお、定期同額給与は、「1カ月以下」のサイクルで同額が支給されなければならないため、通常、年1~2回で支給される賞与(ボーナス)は、定期同額給与に該当しません。役員にボーナスを支給するには、②事前確定届出給与の要件を満たして支給する方法があります。

定期同額給与であっても、業績の悪化などがあれば途中で減額変更することも不可能ではありません。ただし、減額要件に該当しない場合は経費にならない金額が発生するため、顧問税理士に相談した上で行いましょう。

なるべく期中に金額を変更せずに済むよう、しっかり1年間の収益予測を行い、無理のない範囲で役員報酬を決めることが大切です。

損金算入できる金額で支給すること

役員報酬うち、金額が過大である分は、会社の経費(損金)に算入されません。

過大にあたるかどうかの明確な基準は示されていませんので難しいところですが、次項の役員報酬の平均額なども参考にしてください。

(参考)役員報酬の平均額

令和4年分の「民間給与実態統計調査」(国税庁)によれば、「資本金2,000万円未満」の株式会社の役員数は約156万人です。

ちなみに、この調査における役員全体の約7割が「資本金2,000万円未満」に属します。

「資本金2,000万円未満」の156万人に対する役員報酬の年額の平均は、647万円です。

各人の年額を「100万円以下」から「2,500万円超」までの14階級で分けた場合、各階級の人数と平均額は下記のようになります。

(参考)国税庁:令和4年分民間給与実態統計調査の数値を基に作成したもの

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2022/minkan.htm

役員報酬を0にすると社会保険に加入できない可能性がある

社会保険は、保険料がかかるものの手厚い保証や多額の年金が受け取れるといったメリットがございます。社会保険の加入には、法人から労務の対償として報酬を受けている必要があります。

役員報酬を0にしてしまうと、労務の対償を受けているとは言えないため、加入資格を喪失する可能性があります。

節税のために役員報酬を0にしようと検討している場合は、社会保険も考慮して役員報酬を設定しましょう。

法人・個人における税負担のバランスを考える

役員報酬の決定の際、税負担のバランスに注意することが大切です。

前述のとおり、会社としての税金・個人としての税金があり、それぞれのバランスを加味して報酬額を決定しなければ税負担が大きくなってしまう恐れがございます。

役員報酬を増やせば法人としての税負担は減りますが、個人の税負担は大きくなります。

会社としての負担・個人としての負担のバランスを考慮した上で、報酬額を決定する必要があります。

まとめ

役員報酬をうまく活用することによって、会社の節税しながら、個人の生活を豊かにすることができます。

会社にしっかりお金を残すことによって、人材や設備などにさらなる投資をしましょう。

節税や経営に関するご相談は、弊所までお寄せください。

いかがでしたでしょうか。

今回は役員報酬を利用した節税方法をご紹介いたしました。

注意点等も多く、なかなかご自身で実行するのは難しい要素がございます。

その際は是非専門家にご相談ください。

まいど!西新宿の税理士 中村です!

今回は【役員報酬を活用した節税】をキーワードに解説していきます!

役員報酬とは、会社から役員に支払われる給与のことであり、正しい方法で支払われたものは会社の経費にすること可能です。

この方法は会社の節税だけでなく、社長自身の生活も豊かになり仕事のモチベーション向上も期待できる、まさにいいことづくしの節税方法です。

しかし役員報酬による節税は、個人課税の対象となるため、個人の節税にも目を向ける必要があります。

本記事では、役員報酬を最大限に活用する方法を解説しております。