定額減税とは

定額減税とは、物価の上昇等に対応するための総合政策の一環として2024年に実施される減税です。

所得税と住民税の納税者である個人の納税額から、一定額を控除する形で実施されます。

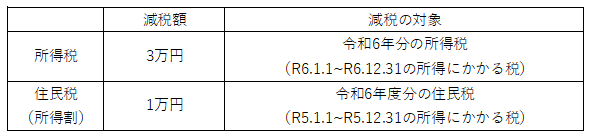

定額減税の対象となる税金

定額減税の対象になる税金は、下記のとおりです。

定額減税額の計算方法

定額減税による減税額は、下記の方法で計算されます。

所得税3万円×(本人+同一生計配偶者+扶養親族)

住民税1万円×(本人+同一生計配偶者+扶養親族)

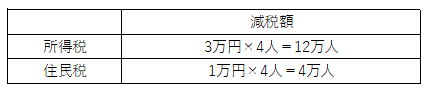

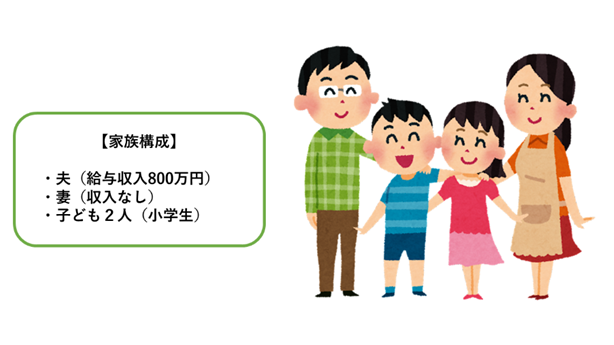

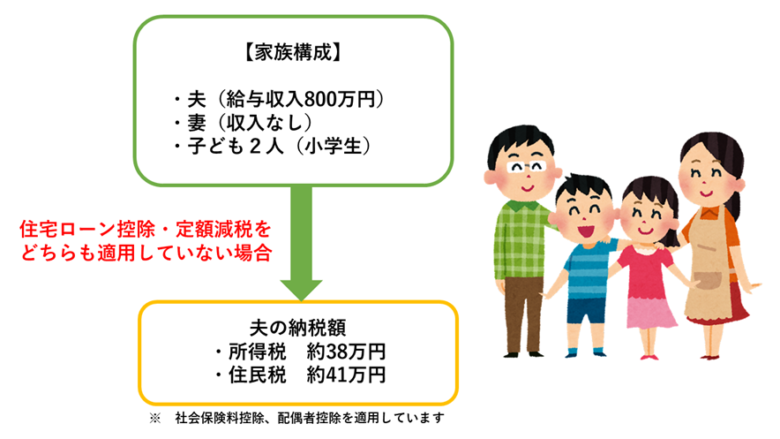

例えば、夫婦と子ども2人の4人家族であり、夫が妻と子を扶養している場合、定額減税の金額は次のようになります。

定額減税と住宅ローン控除との関係

令和6年において住宅ローン控除の適用を受けている方、あるいは令和6年から住宅ローン控除の適用を受けようとしている方がいらっしゃると思います。

住宅ローン控除は、ローン残高が高いほど控除額も多くなるため、返済を始めた初期はかなりの減税効果があります。

こうした方々は、「定額減税によって住宅ローン控除を十分受けられるのだろうか」、あるいは「住宅ローン控除があるから定額減税を十分に受けられないのではないか」と心配されているのではないでしょうか。

住宅ローン控除による減税のしくみ

住宅ローン控除とは、その年の所得税から「年末のローン残高×控除率」を控除する税制です。

例えば、年末のローン残高が3,000万円、控除率が1%であれば、所得税から30万円の減税が受けられます。

減税しきれない額は、9万7,500円(一定の場合は13万6,500円)を限度に、住民税から控除されるしくみになっています。

定額減税や住宅ローンなどの確定申告のご相談は、 中村太郎税理士事務所までお気軽にお問い合わせください。

住宅ローン控除の具体例

住宅ローン控除の減税方法を具体例で確認しましょう。

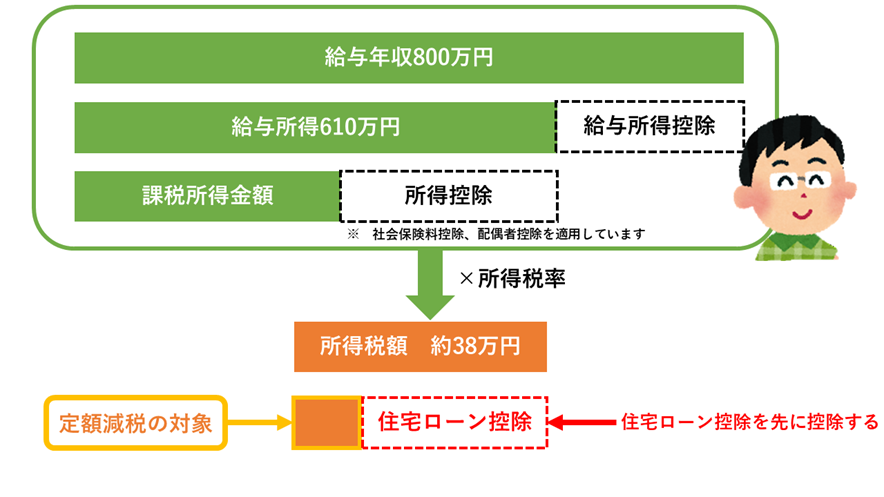

例えば、先ほどの4人家族の場合、給与年収800万円の夫が納める通常の所得税は、約38万円になります。

それでは、この夫が住宅ローン控除を適用するとどうなるでしょうか。

年末における住宅ローンの残高が3,000万円、控除率が1%である場合、住宅ローン控除の金額は30万円です。

この控除を所得税に適用すれば、所得税は「約8万円」になります。

しかし、令和6年分の夫が受けられる所得税からの定額減税は、前述のとおり「12万円」になります。

そのため、定額減税と住宅ローン控除による減税額が、所得税をオーバーしてしまいます。

この場合、オーバーした減税分がどうなってしまうのかが心配になりますよね。

減税になるからマイホームを購入したのに、そのせいで経済政策の恩恵が自分だけ十分に受けられないというのでは損をしたようなものですから、納得がいかないと思います。

しかし、その心配はありません。

住宅ローン控除も定額減税も、どちらもきちんと受けられるしくみになっています。次項で詳しく解説します。

定額減税と住宅ローン控除を両方受ける人の減税のしくみ

先程の例をもとに、定額減税と住宅ローン控除の両方をうける場合のしくみを解説します。

定額減税は住宅ローン控除「後」の税額に適用

まず、定額減税は、住宅ローン控除を適用した「後」の年税額に適用されます。

つまり、住宅ローン控除の金額は例年どおりに適用されます。

定額減税によって、住宅ローン控除の金額が縮小されたりムダになったりすることはありません。

先ほどの例で解説します。

まず、夫の給与年収800万円から通常どおりに所得税を計算すると、所得税は約38万円です。

この金額から、まず税額控除(住宅ローン控除など)を差し引きます。

上図のとおり、住宅ローン控除などを差し引いた残りの金額が、定額減税の減税対象になります。

定額減税や住宅ローンなどの確定申告のご相談は、 中村太郎税理士事務所までお気軽にお問い合わせください。

定額減税の不足分は別途支給あり

しかし、このままでは定額減税で控除しきれない金額が生じます。

上記の家族の場合、所得税約38万円から住宅ローン控除で30万円を控除し、残りの所得税は約8万円です。

しかし、家族分も含めた定額減税による所得税の減税額は12万円ですから、約4万円の不足が生じます。

この4万円がどうなるのかというと、内閣府地方創生推進事務局が公開している資料によれば、次のように回答されています。以下、引用します。

(出典)「令和5年度物価高騰対応重点支援地方創生臨時交付金(給付金・定額減税一体支援枠)~低所得者支援及び定額減税補足給付金~自治体職員向けQ&A(令和6年4月1日版)」より引用

https://www.chisou.go.jp/tiiki/rinjikoufukin/juutenshien/jimurenraku.html

この回答によって、住宅ローン控除の金額を先に控除したことによって、定額減税を控除しきれなくなったとしても差額が別途給付されることがわかります。

つまり、住宅ローン控除による減税額と定額減税による減税額が、本来の所得税を上回っているとしても、どちらも定額減税のせいで損をすることなく、十分に受けられるように設計されているということです。

定額減税や住宅ローンなどの確定申告のご相談は、 中村太郎税理士事務所までお気軽にお問い合わせください。

定額減税の不足分として支給される「調整給付」とは

定額減税による控除不足額の給付を、「調整給付」といいます。

調整給付の計算方法

調整給付の金額は、下記の計算式で計算されます。

所得税の計算方法

定額減税額(3万円×対象人数(※))-令和5年分所得税額=①

(※)対象人数は、居住者である納税者本人、同一生計配偶者、扶養親族の合計人数です。

住民税の計算方法

定額減税額(1万円×対象人数(※))-令和6年度分個人住民税額=②

(※)所得税に同じ

調整給付額

上記①+上記②(端数は1万円に切り上げ)

調整給付の実施方法

「調整給付」は、市町村が実施します。

また、給付額は1万円単位で計算される見通しです。

具体的には、1万円未満を切り上げますので、例えば、不足額が「4.5万円」であれば「5万円」が支給されます。

調整給付を切り上げとした理由は、金額のわかりやすさや自治体の事務負担軽減を目的としたためであると説明されています。

つまり、控除不足が生じると、本来の定額減税よりも多くもらえる可能性があるということです。

「調整給付」の金額は、所得税と住民税の不足額を合わせた下記の金額が支給されます。

住宅ローン控除と定額減税の両方を適用する手順

住宅ローン控除を適用する方法は、定額減税に関わらず年末調整か確定申告になります。

定額減税については、勤務先や年金の支払機関などからの源泉徴収事務を通じて受けることもできます。

いずれの方法であっても、減税額に過不足が生じた場合は、令和6年分の確定申告をすることで正しい減税を受けることが可能です。

以下、給与所得者の場合、年金受給者の場合、個人事業主の場合、その他に分けて解説します。

給与所得者の場合

会社員などの方で、勤務先に「令和6年分の扶養控除等申告書」を提出している場合、勤務先から源泉徴収税額の減額という形で定額減税を受けることができます。

また、年末調整の対象になる方であれば、住宅ローン控除についても控除2年目以降であれば、勤務先に必要書類を提出して、勤務先の年末調整で受けることができます。

勤務先の年末調整の対象にならない方や、住宅ローン控除を令和6年から適用しはじめる方は、確定申告が必要になります。

年金受給者の場合

年金を受け取っている方は、年金から天引きされる源泉徴収税額の減額という形で定額減税を受けることができます。

一方で、住宅ローン控除はそのままでは受けられませんので、確定申告をして受ける必要があります。

個人事業主の場合

予定納税額のある方は、予定納税額の減額という形で定額減税を受けることができます。

住宅ローン控除は、確定申告で受ける必要があります。

上記の方法で正しく減税が受けられない場合

確定申告で定額減税と住宅ローン控除を正しく受けることができます。

まとめ

結論としては下記の通りとなります。

- 定額減税と住宅ローン控除は併用できる

- 住宅ローン控除後の税額に対し、定額減税が適用される

- 定額減税の不足分は調整給付される

住宅ローン控除と定額減税の併用により、納税者が不利になるようなことはございません。

ただし、定額減税の適用方法は自身が置かれている立場によって変化するため、注意が必要です。

いかがでしたでしょうか?

令和6年分の確定申告は、定額減税の適用を考えて実施しなければなりません。

定額減税の適用を忘れ、余計な税金を支払うことにならないように注意しましょう。

定額減税や住宅ローンなどの確定申告のご相談は、是非弊所までお気軽にお問い合わせください。

定額減税や住宅ローンなどの確定申告のご相談は、 中村太郎税理士事務所までお気軽にお問い合わせください。

まいど!西新宿の税理士 中村です!

今話題の定額減税。皆様どういった制度かご存知ですか?

今回は【定額減税と住宅ローン控除の併用は可能か】を解説していきます!

尚、定額減税の概要については4月10日の記事で解説しておりますので、そちらもご一緒にご確認ください!!