必要経費で所得税と住民税を節約できる

アパート経営の「損益通算」による節税効果

個人によるアパート経営で発生した所得は「不動産所得」としてその年の合計所得金額に加わり、その年の所得税や翌年度の住民税の対象になります。

しかし、不動産所得はその計算の仕様上、必要経費が賃貸収入を上回ればマイナスになります。

賃貸収入−必要経費

- 年間の賃貸収入:400万円

- 年間の必要経費:600万円

→この年の不動産所得:▲200万円

不動産所得がマイナスになると、そのマイナスは総合課税が適用される他のプラスの所得と通算することができます。

これを「損益通算」といいます。

たとえば、不動産所得が▲200万円、給与所得が+300万円であれば、その年の合計所得金額は損益通算によって+100万円になるということです。

不動産所得は後述する減価償却費などによって、賃貸収入があっても所得の計算上マイナスになることがあります。

数百万円分の所得を減らすことは、人によっては絶大な節税効果を発揮します。

なぜなら所得税と住民税は、その年の課税所得(合計所得金額−所得控除)に対し、15%~55%の税率で、金額が高い部分ほど高い税率が適用されるからです。

そのため、給与など経常的に発生する所得の多い人、つまり、毎年高い税率が適用される所得のある個人がアパート経営を始めて不動産所得をマイナスで計上すると、本業の所得に対する税負担を大きく下げることができます。

つまりこの節税対策は、不動産所得が計算上マイナスになってしまったとき、できるだけ多く必要経費を計上し、確定申告をして、「本業の給与から源泉徴収された税金を取り戻す」という発想から生まれたものになります。

アパート経営による所得税・住民税の節税例

所得税は合計所得金額から所得控除(社会保険料控除など)を差し引いた金額に対し、5%~45%(住民税を合わせると15%~55%)の税率が適用されます。

所得の低い部分ほど低い税率が、高い部分ほど高い税率が適用されるしくみです。

| 課税所得金額(合計所得金額-所得控除) | 税率 |

| 195万円未満 | 5% |

| 195万円以上330万円未満 | 10% |

| 330万円以上695万円未満 | 20% |

| 695万円以上900万円未満 | 23% |

| 900万円以上1,800万円未満 | 33% |

| 1,800万円以上4,000万円未満 | 40% |

| 4,000万円以上 | 45% |

このことから、アパート経営による損益通算の節税効果が高いのは、アパート経営以外で経常的に発生する所得が多い人になります。

そこで、給与による年収1,500万円(ボーナス込み)の方がアパート経営によって不動産所得▲300万円を計上した場合の節税額を見てみましょう。

所得控除は、社会保険料控除と基礎控除のみ考慮します。

- 給与年収1,500万円

- 所得税:約209万円

- 住民税:約111万円

- 給与年収1,500万円、不動産所得▲300万円(全て損益通算可)

- 所得税:約120万円

- 住民税:約81万円

→▲300万円から得られる節税効果:約119万円

必要経費による節税対策のポイント

いくら必要経費が節税になるといっても、支出を増やして必要経費を増やすようなやり方ではキャッシュフローを悪化させるだけで生活は豊かになりません。

アパート経営の必要経費で節税するには、新たに支出をしなくても計上できる必要経費を活用することがポイントになります。

具体的には、減価償却費の計上や、アパート経営をする上で避けられない支出から必要経費となるものをより多く見つけ出すというものです。

アパート費用を耐用年数に配分して減価償却費として計上し節税する

土地や建物の取得価額は、経費ではなく固定資産として計上します。

このうち建物の取得価額については、毎年一定額を減価償却費として必要経費にする処理を行います。

購入費として最初に投資した金額が少しずつ経費になりますので、新たに支出をしなくても計上できる必要経費の一つです。

アパート(建物)の取得価額×償却率

「アパートの取得価額」とは、アパートの本体の購入価額と購入に要した附随費用の合計額です。

「償却率」は、アパートの構造等による「耐用年数」によって変わります。

| 住宅用アパートの構造 | 耐用年数 | 償却率 | |

| 木造 | 22年 | 0.046 | |

| 木骨モルタル造 | 20年 | 0.050 | |

鉄筋コンクリート造 鉄骨鉄筋コンクリート造 | 47年 | 0.022 | |

鉄骨造 (右は骨格材の肉厚) | 3ミリ以下 | 19年 | 0.053 |

| 3ミリ超4ミリ以下 | 27年 | 0.038 | |

| 4ミリ超 | 34年 | 0.030 | |

上記のとおり、耐用年数が短いほど償却率は高くなります。

減価償却費を計上できる期間は短いものの1年あたりの減価償却費は多くなるということです。

たとえば1億円の建物が鉄筋コンクリートであれば1年あたりの減価償却費は220万円(×47年)ですが、木造であれば460万円(×22年)もの減価償却費を計上できます。

私設の管理会社に管理委託料を支払うことで節税する

不動産の管理会社をご自身で設立する節税方法もあります。

個人から管理会社に管理委託料を支出して不動産所得の必要経費に計上し、その管理委託料を会社に蓄積したり、給与(役員報酬)としてご家族などに支払ったりする方法です。 税務調査では管理料に見合う管理業務の実態があったかどうかを確認されやすいので、実際の業務内容をノート等に記録しておくとよいでしょう。

なお、私設の会社を活用した節税対策には、個人から会社にアパートを賃貸して法人で転貸する方法や、アパートを会社所有にして会社から給与をもらう方法もあります。

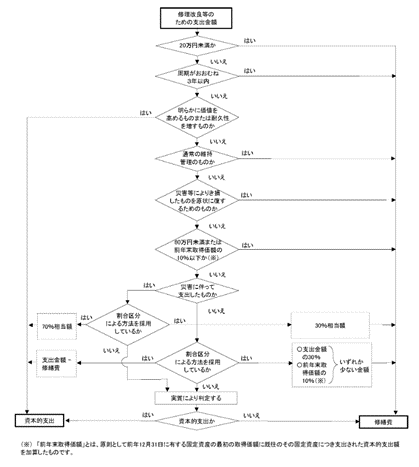

外壁の塗り替えなどの金額が大きい修繕費は税理士に相談する

アパートに対する通常の維持管理や修理のための支出であれば「修繕費」として、全額をその年の必要経費とすることができます。

しかしそれが通常の維持管理を超えて、資産の耐用年数を延ばしたり資産の価値を高めたりするようなものである場合、その費用は「資本的支出」とします。

資本的支出とされた金額は、支出対象である資産を新たに取得したものとして扱います。

そのため、建物に対する支出であれば新たに減価償却を開始しなければなりません。

しかし、現実的な問題として修繕費と資本的支出の判定は困難です。

そこで実務では、国税庁によるチャートで判定します。

このチャートによって、ある程度の支出額までは形式的に修繕費とすることが認められています。

(出典)国税庁:修繕費とならないものの判定

httpss://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1379.htm

チャートに示されているように、20万円未満の支出や60万円未満で明らかに資本的支出であるとはいえない支出は修繕費になります。

言い換えると、この基準を超える高額な支出は要注意です。

そうした支出があったときは、安易に修繕費として必要経費にするのではなく税理士に相談するようにしましょう。

アパート経営で必要経費になるものを見つけて節税する

必要経費で節税するには、必要経費になるものを漏れなく計上することが重要です。

アパート経営においてよくある必要経費をまとめましたので参考にしてください。

| 必要経費になるもの | 必要経費にならないもの | |

アパートの購入費用 | ・ローンの事務手数料や金利 ・アパート(建物)の減価償却費 ↓(下記は取得価額に含めるかどうか選択可能)↓ ・不動産取得税 ・登記費用 ・売買契約書の印紙税 | ・アパート(建物)の取得価額 →減価償却費で必要経費になる ・アパート(土地)の取得価額 →減価償却はできない |

集客や維持管理のための費用 | ・アパートの管理委託料 ・入居者募集のための広告宣伝費や仲介手数料 ・アパートの修繕費 | ・アパートへの資本的支出 →建物に対する支出は減価償却費で必要経費になる |

人件費 | ・同一生計親族以外の従業員への給与 | ・自分自身への給与 ・事業専従者にあたらない同一生計親族への給与 ・事業的規模でない場合の同一生計親族である事業専従者への給与 |

家事費以外が必要経費になるもの | ・火災保険料や地震保険料 ・租税公課(固定資産税、事業税、領収書などの印紙税) ・水道光熱費 ・通信費 ・旅費交通費 ・交際費 ・消耗品費 ・図書研修費 | ・左のうち家事費(私的な支出)にあたる部分 例:自宅を含むアパートの固定資産税 →必要経費:賃貸部分に相当する額 →家事費:自宅部分に相当する額(共用部分は按分) |

事業的規模(※)かどうかで扱いが変わるもの | ・青色事業専従者給与、事業専従者控除 →事業的規模でなければ必要経費にならない ・除却、取壊しによる資産喪失 →事業的規模でなければその年の不動産所得の額が限度(マイナスは認識しない) ・貸倒引当金 →事業的規模でなければ収入計上年の必要経費に遡って計上する ・青色申告特別控除 →事業的規模でなければ10万円が限度 | |

(※)事業的規模・・・貸付規模がおむね5棟または10室以上に該当する場合

【注意】損益通算のためにアパート経営を始めることはNG

「不動産所得は計算上マイナスになることもある」「マイナスになれば本業の税負担が下がる」という話はそのとおりなのですが、健全な経営環境と意思決定があれば、たとえ減価償却費を計上している間でも、通常、マイナスはプラスに転じます。

マイナス状態が長く続いている場合、必ずどこかに問題があり、経営者はそれを解消することを目指さなければなりません。

まるで「アパート経営は赤字でも損益通算で節税になるので絶対にお得です!」といわんばかりの情報を見かけることがあるのですが、それは本来、アパート経営で目指すべきやり方ではないのです。

損益通算による所得税や住民税の節税効果を前提にアパート経営を勧められたとしても、焦って成約することなく、利回りや収支シミュレーションの内容等から冷静に判断するようにしましょう。

土地や建物に対する課税評価額が下がることにより節税可能な相続税

「相続税」の節税対策であれば、アパート経営は非常に効果的といえます。

土地や建物を購入し、さらにそれを賃貸することによって、相続税の計算の基礎となる「相続税評価額」を大きく引き下げることができるからです。

相続税のための対策ですので、アパート経営者本人ではなく、その相続人(アパート経営者のお子さんなど)のための節税対策になります。

アパート(建物)の相続税評価額の計算式

相続税の計算において被相続人(亡くなった人)の所有するアパート(建物)は「貸家」として評価します。

貸家の相続税評価額の計算式は、下記のとおりです。

固定資産税評価額×(1-借入権割合(30%)×賃貸割合(※))

建物の固定資産税評価額は、新築の状態でも建築費の5割~6割ほどに下がることが一般的です。

賃貸する前であればこの固定資産税評価額がそのまま相続税評価額になりますが、相続時に賃貸していれば上記の貸家の評価方法が適用されます。

アパート(建物)の購入費として支払った金銭を5割~6割で評価される不動産に圧縮した上で、さらに貸家として「借家権割合(30%)×賃貸割合」(最大30%)をカットできるということです。

(※) 賃貸割合…賃貸可能な床面積のうち、相続時に賃貸していた床面積の割合。満室であれば100%。

アパート(土地)の相続税評価額の計算式

アパートの敷地は「貸家建付地」として評価します。

自用地評価額×(1-借地権割合×借家権割合(30%)×賃貸割合)

自用地評価額とは、その土地を賃貸していない状態の相続税評価額のことで、その金額は取引価格の8割程度に下がることが一般的です。

この土地にアパート(貸家)を建築して相続時に賃貸していれば、自用地評価額からさらに「借地権割合(30%~90%)×借家権割合(30%)×賃貸割合」(最大27%)の評価額をカットできます。

借地権割合は、自用地評価額の計算方法が路線価方式であれば路線ごとに設定された割合を、倍率方式であれば評価倍率表によってエリアごとに設定された割合を調べて使用します。

アパート経営による相続税の節税例

相続税の対象となる財産が現金2億円のみである場合と、生前にその2億円から1億5,000万円でアパート(建物:1億円、土地:5,000万円)を購入した場合で、それぞれの相続税額を比較してみましょう。

建物の固定資産税評価額・土地の自用地評価額は、購入価格の5割・8割とします。

- 相続税の課税対象:現金2億円のみ

- 相続人:長男のみ

- 相続税額:4,860万円

(計算式)

現金2億円−基礎控除3,600万円=1億6,400万円

1億6,400万円×40%−1,700万円=4,860万円

- 相続税の課税対象:現金5,000万円、建物(固定資産税評価額5,000万円)、土地(自用地評価額4,000万円)のみ

- 相続人:長男のみ

- 相続税額:1,790万円

(計算条件)

- 借地権割合:50%

- 賃貸割合:100%(相続時、満室)

- 小規模宅地等の特例(最大50%の減額)は考慮しない

(計算式)

建物(貸家):5,000万円×(1-0.3×100%)=3,500万円

土地(貸家建付地):4,000万円×(1-0.5×0.3×100%)=3,400万円

(現金5,000万円+建物3,500万円+土地3,400万円)−基礎控除3,600万円=8,300万円

8,300万円×30%−700万円=1,790万円

住宅用地の特例を受けることで節税ができる固定資産税と都市計画税

固定資産税や都市計画税は、個人や法人が所有する土地や建物に対して市区町村が徴収する地方税です。

税額は、固定資産税評価額に基づく課税標準額に対して、下記のように計算されます。

| 固定資産税 | 課税標準額×税率(標準税率1.4%) |

| 都市計画税 | 課税標準額×税率(制限税率0.3%以下) |

税率は一律ではなく、固定資産税は1.4%を基準に、都市計画税は0.3%以下の範囲で、市区町村が決定します。

住宅用地の特例を受けた場合の固定資産税と都市計画税の計算式

固定資産税と都市計画税には、住宅用地の特例(土地に対する減額特例)があります。

アパート経営の敷地として使用する土地にも適用できる特例です。

| 区分 | 固定資産税 | 都市計画税 |

| 一般住宅用地 (一戸あたり200㎡超の部分) | 評価額×3分の1 | 評価額×3分の2 |

| 小規模住宅用地 (一戸あたり200㎡以下の部分) | 評価額×6分の1 | 評価額×3分の1 |

小規模住宅用地に該当する部分の税額は、一般住宅用地(小規模住宅用地にあたらない部分)の半分です。

アパートのような共同住宅の場合、小規模住宅用地の判定は「戸数×200㎡」で判定しますので、かなり有利な判定を受けることができます。

たとえばアパートが5戸であれば1,000㎡以下の部分が小規模住宅用地になります。

アパート経営による固定資産税・都市計画税の節税例

住宅用地の特例を使うことが節税対策になるのは、いわゆる遊休地にアパートを建築するケースです。

遊休地の現在の課税標準額を3,000万円とし、アパート経営をする前後で固定資産税・都市計画税の額を比較してみましょう。

固定資産税:3,000万円×1.4%=42万円

都市計画税:3,000万円×0.3%=9万円

合計:51万円

土地全体が小規模住宅用地に該当するものとします。

固定資産税:3,000万円×6分の1×1.4%=7万円

都市計画税:3,000万円×3分の1×0.3%=3万円

合計10万円

新築アパートなら建物部分の節税も

新築アパート(床面積40㎡以上280㎡以下)であれば、建物部分の減税特例もあります。

一戸あたり120㎡相当分までの固定資産税を一定の間(3年・5年・7年のいずれかの間)、通常の2分の1に減額できるというものです。

「120㎡相当分」は、共用部分の面積を按分・加算して判定します。

固定資産税のみの特例で、都市計画税には適用されません。

まとめ

アパート経営が所得税や住民税・相続税・固定資産税や都市計画税の節税対策になる理由を解説しました。

不動産投資の実質利回りは一般的に年5%程度といわれていますが、こうした節税対策の恩恵をしっかり受ければ、投資金額の回収にかかる年数はもっと短くなることでしょう。

特に、今回の記事では省略していますが、相続税にはさらに土地部分(貸家建付地)の相続税評価額を最大50%カットできる小規模宅地等の特例があります。

この特例を活用することで相続税の節税対策の効果は飛躍的に上がります。

しかし、特例を使うには、ある程度の規模か年数をもってアパート経営をする必要があり、駆け込みでの対策が難しくなっています。

アパート経営による節税対策をより効果的に始めたい方は、税理士にお早めにご相談ください。

いかがでしたか?

今回はアパート経営の節税対策についてご紹介致しました。

様々な方法がありますので、より効果的に活用するためにも、専門家の知識は必要不可欠でございます。是非お気軽にお近くの税理士に相談くださいませ。

まいど!西新宿の税理士 中村です!

今回は【アパート経営】をテーマにご紹介します!

是非ご一読ください!