定額減税とは

定額減税とは、物価高に対する支援として2024年に実施される経済政策の一つです。

具体的には、所得税と住民税の納税者で一定の要件を満たす個人に対し、合計4万円を減税する方法で実施されます。

扶養している家族がいれば1人あたり4万円追加

定額減税の対象者である個人に扶養している家族がいる場合、その人数に応じて「1人あたり4万円」の減税額が加算されます。

つまり、定額減税によって減税される金額は、下記の計算式になります。

所得税3万円×(本人+同一生計配偶者+扶養親族)

住民税1万円×(本人+同一生計配偶者+扶養親族)

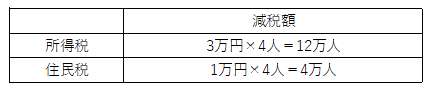

具体例として、夫婦とお子さん2人のご家庭で定額減税の金額を考えてみましょう。

このご家庭では、夫の所得税から12万円、住民税から4万円の合計16万円が減税されます。

年収800万円の会社員が納める税金の目安は、所得税と住民税がおおむね40万円ずつ(※)となります。

これに定額減税を適用すると、令和6年分の所得税は約28万円(40万円ー12万円)に、令和6年度分の住民税は約36万円(40万円ー4万円)に減少しますので、減税分としてトータル16万円の金額が対象者の家庭に還元されます。

(※)社会保険料控除と配偶者控除を適用しています。

(参考)納税者がいない家庭の場合

「住民税非課税世帯」(住民税の「所得割」も「均等割」の両方が非課税となる世帯)や、住民税の「均等割のみ」が課税される世帯(「所得割」が非課税である世帯)については、1世帯あたり10万円(すでに3万円の交付金を受けている世帯は7万円)の給付金の対象になります。さらに、この世帯に18歳以下の子がいれば子1人あたり5万円が追加されます。

定額減税の対象者とは

定額減税の対象者は下記のとおりです。

納税者本人の要件

定額減税を受けられる納税者本人の要件は、下記のとおりです。

納税者本人の条件

- 国内居住者である

- 合計所得金額が1,805万円以下である

- 所得税や住民税(所得割)の納税額がある

国内居住者とは、日本国内に住所のある人や、現在まで引き続き1年以上にわたり日本国内に居所のある人をいいます。

「合計所得金額が1,805万円以下」とは、年収が給与のみであれば「給与年収が2,000万円以下」である方が該当します。

所得金額調整控除が受けられる場合

細かい話にはなりますが、2,000万円を超えている方でも、その方が「所得金額調整控除」の適用を受けることができる場合は、「給与年収2,015万円以下」で合計所得金額の要件を満たすことができます。

「所得金額調整控除」とは、総支給額が850万円を超える人に23歳未満の扶養親族がいるなど一定の場合に受けられる控除です。年末調整で受ける場合は、勤務先に「所得金額調整控除申告書」を提出する必要があります。

定額減税に加算される家族の要件

続いて、定額減税の加算対象になる、同一生計配偶者や扶養親族の要件を解説します。

配偶者

- 国内居住者である

- 納税者本人と同一生計の配偶者である

- 合計所得金額が48万円以下である

- 個人事業主の事業専従者にあたらない

親族

- 国内居住者である

- 納税者本人と同一生計の親族である(16歳未満も含まれます)

- 合計所得金額が48万円以下である

- 個人事業主の事業専従者にあたらない

定額減税の加算対象になるご家族のポイントは、「合計所得金額が48万円以下」であることです。

会社員やパート・アルバイト等として給与をもらっている場合は、「給与年収が103万円以下」でなければなりません。

合計所得金額が48万円を超えるご家族については、その人自身の所得税や住民税から定額減税を受けることになります。

そのため、前述の「納税者本人」の要件で、定額減税が受けられるかどうかを判定します。

定額減税の加算対象の注意点

年末調整や確定申告などにおいて申告する「配偶者控除」や「扶養控除」の対象にならないご家族であっても、定額減税の加算対象になる場合があります。

例えば、「配偶者控除」は納税者本人の合計所得金額が1,000万円を超えると対象になりませんが、定額減税は合計所得金額1,805万円以下の納税者の配偶者であれば受けられる可能性があります。

定額減税の実施方法(所得税)

それでは、具体的にどうすれば定額減税を受けられるのでしょうか。

定額減税は、所得税と住民税でそれぞれ実施方法が異なります。

まずは、所得税から解説します。

所得税3万円×(本人+同一生計配偶者+扶養親族)

収入の種類で定額減税の実施方法が変わる

所得税の定額減税の実施方法は、納税者本人が給与所得者であるか、年金受給者であるか、自営業者であるか、どれにもあてはまらないかで分けて説明することができます。

ここからは、給与所得者、年金受給者、自営業者、その他に分けて解説します。

給与所得者の定額減税

給与所得者の場合、勤務先に「令和6年分の扶養控除等申告書」を提出している方のみ、勤務先において定額減税を受けることになります。

具体的には、給与や賞与から天引きされる「源泉徴収税額」を、定額減税の金額分だけ減額する方法で実施されます。

この減税方法には、令和6年6月から先行的におこなわれる「月次減税」と、年末調整と一緒におこなわれる「年調減税」があります。

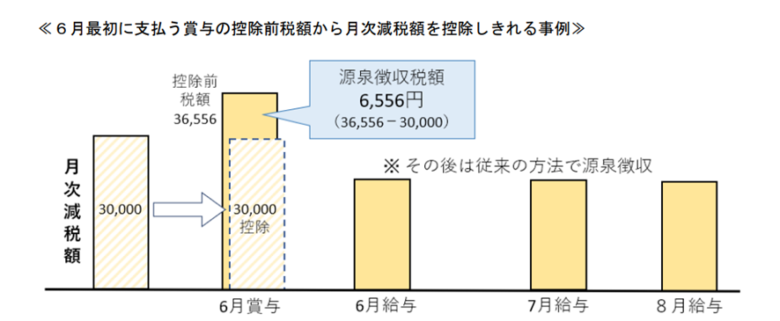

月次減税

「月次減税」とは、令和6年6月1日を基準に、その時点で扶養控除等申告書を提出している従業員等のみを対象として、6月1日以後最初に支払われる給与や賞与の源泉徴収税額に対して定額減税を実施するものです。

例えば、3万円の定額減税(所得税分)を受けられる対象者に、令和6年6月10日に賞与が支給され、その源泉徴収税額が36,556円だった場合、この金額が定額減税の適用後に6,556円になるということです。

もし、定額減税の金額よりも源泉徴収税額が少なく控除不足が生じた時は、それ以降の給与などから順次控除されます。

(画像出典)国税庁:令和6年分所得税の定額減税Q&A

https://www.nta.go.jp/publication/pamph/gensen/0024001-021.pdf

なお、合計所得金額が1,805万円を超える見込みの方でも、「月次減税」では一律に定額減税が適用されます。このことによって過分に減税される場合もありますが、その場合は、「年調減税」で精算をするか、給与年収2,000万円を超える方は、確定申告によって過分に控除された税額を精算することになります。

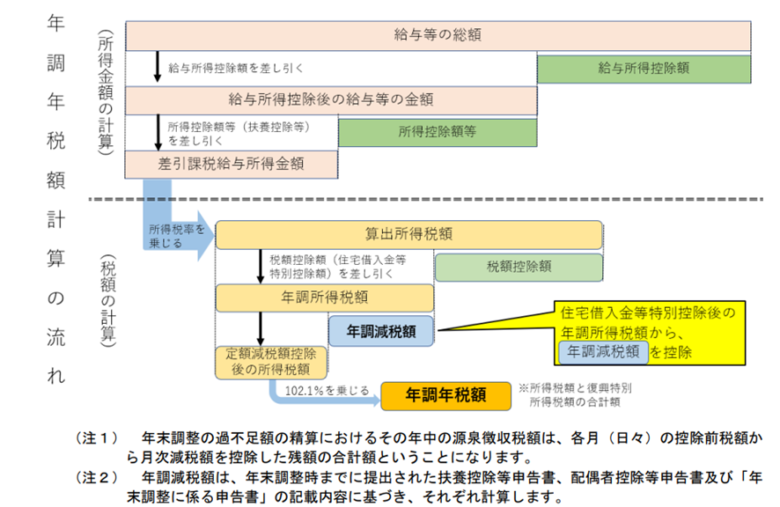

年調減税

「年調減税」とは、令和6年分の年末調整の対象になる方を対象に、年末調整時の最終的な源泉徴収税額を、定額減税分だけ減額する方法になります。

月次減税の対象にならなかった方(例:6月2日以降に採用された方など)の定額減税や、月次減税で適用された定額減税額に過不足がある方の精算などが可能です。

(画像出典)国税庁:令和6年分所得税の定額減税Q&A

https://www.nta.go.jp/publication/pamph/gensen/0024001-021.pdf

加算対象となる家族分について

「月次減税」において扶養している家族の分(定額減税の加算分)はどうなるかというと、提出された「令和6年分の扶養控除等申告書」の情報から、対象者の人数を判定し、勤務先が加算分も含めて定額減税を実施します。

ただし、この書類のみでは把握しきれない加算対象がいるケースもあります。

その場合は、新様式である「令和6年分源泉徴収に係る定額減税のための申告書」などを、納税者本人から勤務先に追加で提出することによって、「月次減税」で正しく家族分を加算してもらうことができます。

また、「年調減税」については、扶養控除等申告書や配偶者控除等申告書など年末調整のための各書類で判定されます。

ただし、年末調整の書類でも把握しきれない家族がいるケースがあるため、その場合は、新様式「令和6年分年末調整に係る定額減税のための申告書」などの追加提出によって、正しく加算してもらうことができます。

年金受給者の定額減税

公的年金を受給されている方については、令和6年6月1日以後最初に支払われる年金の源泉徴収税額から、定額減税分の金額が控除されます。

年金の支払機関に「令和6年分公的年金等の受給者の扶養親族等申告書」を提出していれば、定額減税の加算分(扶養している家族の分)がそれに基づいて計算されます。

令和6年6月の受給分で控除しきれなかった減税額があれば、次に支給される年金の源泉徴収税額から順次減税されます。

給与と年金で重複して定額減税を受けた場合

給与と年金の両方をもらっている人の中には、給与からの定額減税と、年金からの定額減税の両方を重複して受けてしまう場合があります。 その場合は、令和6年分の確定申告をして精算します

自営業者の定額減税

自営業者のうち、予定納税額のある方(事業所得や不動産所得などのある個人事業主)は、第1期分(7月)の予定納税額から減税を受けます。

第1期分の予定納税額から控除しきれない分があれば、第2期分(11月)の予定納税額から残りの減税を受けます。

定額減税の加算分(扶養している家族の分)については、納税者から「予定納税額の減額申請」の手続きをすることによって、家族分に相当する減税を受けることができます。

なお、今回の定額減税によって、令和6年については予定納税の納期限や予定納税額の減額申請の期限が、下記のとおり延長されます。

自営業者のうち予定納税額のない方は、令和6年分の確定申告における申告納税額を定額減税の分だけ減額する方法で、定額減税を受けることができます。

定額減税の実施方法(住民税)

続いて住民税の定額減税実施方法について解説いたします。

住民税1万円×(本人+同一生計配偶者+扶養親族)

住民税の定額減税の実施方法は、納税者本人の住民税の徴収方法が「特別徴収」か「普通徴収」かによって分かれます。

特別徴収の場合

給与から住民税が徴収されている方の定額減税については、令和6年6月分の月給からの徴収を実施せず、令和6年7月分~令和7年5月分の11か月分の月給で、定額減税後の令和6年度の住民税が徴収されます。

例えば、定額減税をする「前」の住民税が「12万円」である場合、本来であれば令和6年6月~令和7年5月の12か月の月給から毎月1万円ずつ徴収されるところですが、これに定額減税1万円が適用されて住民税が「11万円」になる場合、令和6年6月分はゼロとなって、令和6年7月分~令和7年5月分の11か月分の月給から1万円ずつ徴収されることになります。

年金から住民税が徴収されている方の定額減税については、令和6年10月受給分の住民税から順次減税されます。

普通徴収の場合

普通徴収の対象者は、1年分の住民税を、第1期から第4期までの4回に分けて納付します。

普通徴収の定額減税については、第1期分(令和6年6月分)の納付税額を減税する方法で実際されます。控除しきれない額が生じた場合は、第2期分以降から順次控除されます。

定額減税(住民税)の家族分の加算について

住民税の定額減税は、令和6年度分の住民税(所得割)に対して実施されます。この住民税(所得割)とは、前年分の所得に基づいて計算されるものであるため、住民税の定額減税の対象になるのは「令和5年1月1日~令和5年12月31日」の所得になります。

そのため、家族分の加算については「令和5年分」としてすでに実施された「年末調整」や「確定申告」などの情報から市町村が家族分の加算を判定してくれます。

ただし、これらの情報だけでは捉えきれない加算対象があります。

定額減税の対象となる配偶者のうち、「控除対象配偶者以外の同一生計配偶者」(※)です。

これについては、「令和6年分」の年末調整や確定申告の情報を活用して、翌年度、つまり「令和7年度分」の住民税から定額減税が実施されます。

(※)納税義務者本人の合計所得金額が1,000万円超で、かつ、配偶者の合計所得金額が48万円以下

定額減税の金額を控除しきれない場合

納税者の収入によっては、定額減税額をすべて控除しきれない場合があります。

その場合は、定額減税を十分に受けられないことがないよう、不足額に応じて市町村から1万円単位の調整給付があります。

調整給付の金額

調整給付は、1万円単位に切り上げて支給されます。

例えば、定額減税で控除しきれない所得税と住民税の合計が「1.5万円」であれば、0.5万円が切り上げられ、「2万円」が給付されます。

まとめ

定額減税は所得税と住民税に分けて実施されます。

また、対象者の要件や実施方法もいくつかございますので、先ず初めに自分がどれに該当するのかの確認が必要です。

尚、不明点等がある場合には速やかに税理士に相談することが大切です。

いかがでしたでしょうか。

突如話題に上がってきた「定額減税」。言葉通り何か減税されるみたいだけど内容はよくわからない…なんて方も多いかと思います。

きちんと理解をした上で、対応していくことが大切です。

不明点はすぐに税理士に相談しましょう。

まいど!西新宿の税理士 中村です!

本日は今話題の定額減税について!

令和6年度の税制改正で決定された政策、定額減税。対象者も幅広いこの制度ですが、そもそも制度概要はご存知でしょうか。

本記事ではこの定額減税について詳しく解説していきます!