年末調整とは

会社が支払う月給やボーナスから源泉徴収された1年間の税額は、その年の給与総額に対して納めるべき年税額と必ずしも一致しません。

その理由は、主に年税額の計算に適用されるべき各種控除が、源泉徴収の時に正しく反映されていないからです。

例えば、その年に支払った生命保険料の金額は「生命保険料控除」の対象になることがありますが、この控除は、月給などの源泉徴収税額の計算にまったく反映されていません。

「年末調整」とは、1年間で源泉徴収した税額と、正しい年税額との差額を精算するために、給与の支払者である企業が、「その年の最後の給与」を支払う際に行う業務のことをいいます。

給与とは、給与所得にあたるものをいい、通常は月給やボーナスにあたります。

年末調整はいつ行う?

では年末調整とは具体的にいつ頃行われるものなのか解説してまいります。

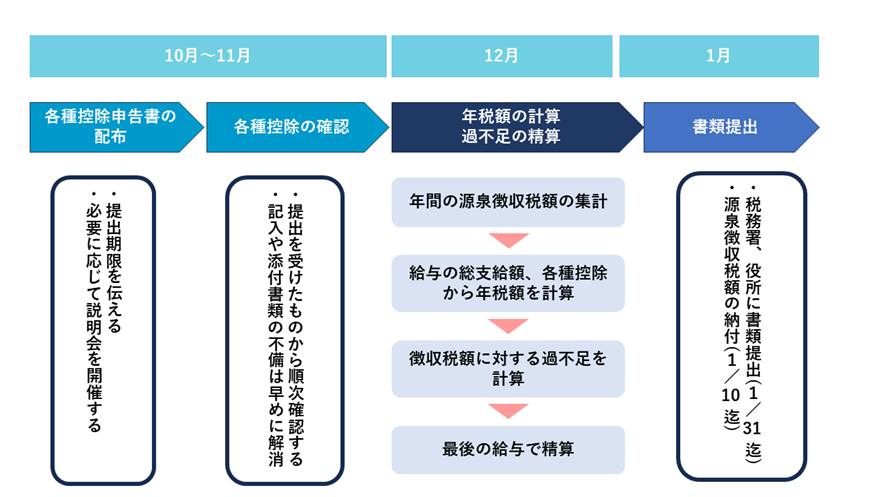

通常、10月~翌年1月にかけて行う

年末調整は、年末調整の対象となる役員や従業員から各種控除を申告してもらい、それに基づいて一人一人の年税額(所得税及び復興特別所得税)を計算し、その過不足分を、「その年の最後に支払う給与」に対する源泉徴収税額で調整します。

このことから、年末調整は通常、12月分の給与に対して行われることになるため、準備期間を含めて10月から翌年1月にかけて行われます。

年末以外に行わなければならない年末調整もある

年末調整を行う時期は、通常は年末(12月)ですが、例外的にそれ以外のタイミングで年末調整を行わなければならないケースがあります。

これについてはそれほど頻発するケースではないと考えられますので、後半で解説します。

年末調整のスケジュール

年末調整のスケジュールは、年末調整における3つの期限を基準に決める必要があります。

年末調整における3つの期限とは

ではどのような理由で期限が決められているかみていきます。

その年の最後の給与の支給日

年末調整は、その年最後に支払う給与の源泉徴収税額で過不足を精算します。

したがって、その支給日までに、一人一人の各種控除の確認を行い、年税額と過不足額の計算を終わらせる必要があります。

源泉徴収税の納期限

12月に行った年末調整後の源泉徴収税額は、翌年1月10日(納期の特例を適用していれば1月20日まで)までに納付します。

税務署と役所への書類提出の期限

年末調整により作成した、各人の「給与所得の源泉徴収票」のうち一定額を超えるものは、法定調書合計表とともに、1月末日までに税務署に提出します。

また、同様に作成した「給与支払報告書」についても、各市区町村に1月末日までに提出します。

年末調整の具体的なスケジュール

以上の3つの期限を踏まえた、年末調整の一般的なスケジュールは、以下のとおりです。

10月~11月にやること

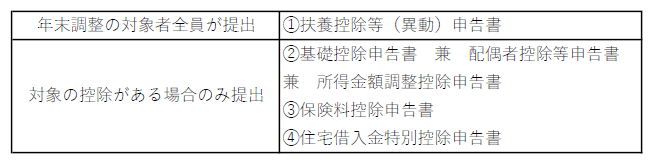

・年末調整の対象者から申告書の提出を受ける

年末調整の対象となる役員や従業員から、各種控除のための申告書を提出してもらいます。

申告書の種類は、以下の4つです。

書面での提出を受けている企業は、このうち、④住宅借入金特別控除申告書を除く①~③の申告書について企業側で用意し、対象者にあらかじめ配布しておくと回収がスムーズでしょう。

申告書の①~③については、国税庁のWebサイトに掲示されています。

毎年9月末頃にその年分の様式が掲示されますので、10月になれば準備を始めることができます。

申告書には、一番上に「令和〇年」と記載されてますので、最新のものを使用してください。

なお、「①扶養控除等(異動)申告書」は、年初などに既に提出を受けているはずですので、内容に変更(異動)がないかどうか確認してもらうために、記載済みのものを配布します。

・来年分の扶養控除等申告書の提出も受ける

年末調整の申告書の提出を受ける際、翌年分の「扶養控除等(異動)申告書」の作成もしてもらいましょう。翌年分の給与に対する源泉徴収がスムーズに行えます。

令和7年分からは「簡易の申告書」(記載事項を省略した扶養控除等申告書)の提出も認められます。気になる方は顧問税理士などにお尋ねください。

・必要に応じて説明会を開催する

新入社員などを対象に、必要に応じて年末調整の申告書の書き方や確認のために提出してもらう書類などについて、説明会を行うとよいでしょう。

当事務所のブログでも、年末調整の申告書の書き方をご案内しています。

・控除額を確認する

申告書の提出を受けた者から順次、申告書の内容に基づき控除額を確認します。

申告書の内容や添付書類に不備があれば、すぐに連絡して対応してもらうことで、年税額の計算をスムーズに始められます。

12月にやること

・その年の源泉徴収税額の集計

その年の給与から源泉徴収した各人の税額を集計します。

給与計算ソフトなどを使用していない場合は、必要に応じて「源泉徴収簿」などを作成して金額を明らかにしておきましょう。源泉徴収簿の様式は、国税庁のWebサイトに掲示されています。

・各従業員の年税額と過不足額を計算

その年の最後の給与(月給やボーナス)の支給額の計算を終えたら、その年の給与の総支給額と各種控除から年税額を計算します。

その年税額と源泉徴収税額を比較して、過不足額を計算します。

・税務署や役所に提出する書類の作成

上記の計算の際、税務署や本人に交付する源泉徴収票と、市区町村に提出する給与支払報告書を作成しておきます。

・過不足額の精算(過分は還付、不足分は徴収)

その年の最後の給与(月給やボーナス)の支給に合わせて、徴収過不足を調整します。

源泉徴収票の本人への交付の期限は翌年1月末日ですが、このタイミングで交付しておくことがおすすめです。

翌年1月にやること

・年末調整後の源泉徴収税額を納付

企業ごとに定められた納期限までに、年末調整後の源泉徴収税額を納付します。

なお、年末調整後の源泉徴収税額は、納付税額が0円でも所得税徴収高計算書を提出しなければなりません。

・税務署や市区町村に書類を提出する

翌年1月末日までに、税務署と市区町村に所定の書類を提出します。

税務署については、給与所得の源泉徴収票を含む、他の源泉徴収票や支払調書を添付した法定調書合計表を作成する必要があります。

税務署と市区町村に提出する書類については、こちらの記事で詳しく解説しています。

年末調整はいつの給与までが対象になる?

その年の年末調整の対象になる給与は、その年内に支払いが確定したものになります。

年内に支払いが確定したかどうかの判定は、以下によります。

契約や慣習で支給日が定められている給与の場合

契約または慣習により支給日が定められている給与については、その定められた支給日を基準に、年内に支払いが確定したかどうかを判断します。

例えば、給与を「当月〇日締め翌月10日払い」と定めている会社の場合、12月分の給与の支給日は「1月10日」です。この場合、12月分の給与は、支給日である「1月10日」に確定したものとなり、この会社の12月分の給与は、当年ではなく翌年の年末調整の対象となります。

通常、給与やボーナスは契約で支給日が決まっているため、多くはこの「契約上の支給日」を基準に判断することになると考えられます。

支給日が定められていない場合

契約または慣習などによる支給日が定められていないものは、実際に支給した日を基準に、年内に支払いが確定したかどうかを判断します。

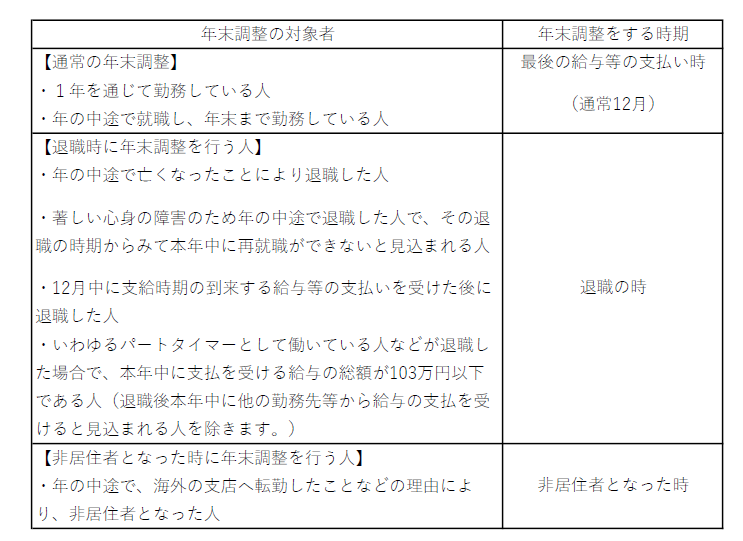

年末以外に行わなければならない年末調整について

年末調整を行う時期は、通常は年末(12月)です。

しかし、年の途中に退職したり非居住者となった従業員については、例外的にその都度、年末調整を行う必要がある場合があります。

年末以外に年末調整を行う対象者の一覧表

年末以外に年末調整を行う必要がある対象者は以下の一覧表のとおりです。

退職時に年末調整を行う人とは

退職者に年末調整をする必要は、基本的にはありません。

しかし、その職場で年末調整をしなければ、その後に年末調整を受ける機会のない、上記の限られたケースにおいては、退職する企業が年末調整を行うこととされています。この場合、各種控除の適用などは退職時の現況で判断します。

給与の総額が103万円以下の退職者について

「いわゆるパートタイマーとして働いている人などが退職した場合で、本年中に支払を受ける給与の総額が103万円以下である人」が年末調整の対象に含まれている理由は、この人物に他に収入がなければ、その年の所得税及び復興特別所得税が0円となるからです。

源泉徴収のしくみにより、こうした人の月給からも源泉徴収税額が天引きされている場合があることから、他で働く予定がないのであれば、退職する企業が年末調整を実施し、徴収税額を還付することになっています。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2517.htm

年の途中で非居住者になった人とは

その年の途中から1年以上の予定で海外に転勤するなど、年内に非居住者になった人については、年初から出国までの間の給与について、非居住者となる時に年末調整を行うこととされています。

この場合、各種控除の適用などは出国の時の現況で判断します。

退職者や非居住者の年末調整はいつ行う?

退職者は退職の時、非居住者は非居住者となる時(出国する日まで)に年末調整を行うこととされています。

特に、退職者については源泉徴収票を「退職の日以後1か月以内」に交付するよう定められていることに注意しましょう。

税務署への源泉徴収票や市区町村への給与支払報告書の提出期限は、通常の年末調整と同じで翌年1月31日までとなります。

年末調整のやり直し(再調整)はいつまでできる?

年末調整を終えた後の修正等はいつまでできるのか解説してまいります。

年末調整のやり直しが発生する理由

所得税の計算に適用される各種控除は、本来はその年の12月31日の現況によるもので判定されますが、年末調整で適用する各種控除は「最後の給与を支払う日の現況」で判断するものとされています。

このことから、年末調整を終えた後(最後の給与の日)から年末を迎えるまでの間に家族の状況が変わったり、保険料を新たに支払ったりしたことで、控除額が変わる可能性があります。

この場合は、年末調整のやり直し(再調整)で対応することができます。

やり直しができるのは翌年1月末日まで

年末調整のやり直しができる期限は、従業員などに源泉徴収票を交付する期限である翌年1月末日までとなります。

年末調整のやり直しをせず、従業員が確定申告を行い自身で精算することもできます。

ただし、再計算の結果、企業が源泉徴収した税額に不足が生じる場合、国税庁は、翌年の1月末日以降であっても企業で年末調整のやり直しを行うよう指示しています。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2671.htm

年末調整を期限までに行わなかったらどうなる?

年末調整を期限までに行えなかった場合はどうなるのか解説してまいります。

年末調整を期限内に行わないことのリスク

年末調整の手続きが正しく行われなかった場合、以下のリスクが考えられます。

・年末調整により徴収すべき税額を徴収しなかった場合、1年以下の懲役または50万円以下の罰金のリスク

・正しい源泉徴収税を期限内に納付できなかったことによる、不納付加算税のリスク

従業員からの書類提出が遅れた場合の対処法

年末調整は、その年の「最後の給与を支払う日の現況」により行うこととされていますので、企業としてはその日までに従業員から申告を受けた情報で年末調整を行います。

間違いがあれば翌年1月31日までに行うことができる再調整(やり直し)か、本人に確定申告をしてもらい対応することとなります。

遅れる原因としてよくあるものが、保険料控除の証明書類の紛失です。これについては、金額が判明しているのであれば、翌年1月末日までに、再交付してもらった書類を提出または提示してもらうことを条件に年末調整を行ってもよいことになっています。

保険料控除には、証明書類で金額を確認する必要があるものとそうでないものがあります。詳しくは、顧問税理士にお尋ねください。

年末調整の期限を守るための対策

年末調整をスムーズに進められるかどうかは、企業の取り組み次第となります。

以下、年末調整の期限を守るための対策になります。

ゆとりのあるスケジュールを組む

各種控除の申告書を従業員に早めに配布し、提出期限を明確に伝えましょう。

特に年末調整の対象者が多い企業では、申告書の確認作業にも時間がかかるため、社内での提出期限をなるべく早く設定することも重要です。

全体説明の場を設ける

年末調整は年に一回のことなので、何をどうすればいいのか忘れている従業員も多いと考えられます。

重要な改正点がある年などは、従業員を集めて全体説明の場を設けるようにしましょう。

制度に対する理解を深めてもらうことは、年末調整のやり直しを防ぐことにも繋がります。

年末調整の手続きは税理士に任せてもOK

年末調整は、税理士に依頼することもできます。

当事務所も、関係書類をお渡しいただくのみで、年末調整のご依頼をお引き受けすることが可能です。

年末調整の業務を電子化する

民間の給与計算ソフトや国税庁の年調ソフトなどを導入し、給与計算から年末調整までを電子化することで、年税額の計算や書類保存などの事務を効率化することができます。

まとめ

年末調整は対象となる役員、従業員から各種控除を申告してもらいそれに基づいて一人一人の年税額を計算し、その過不足をその年の最後の源泉徴収額で調整するというものです。

提出期限を伝え、各種控除を確認し、年税額の計算、過不足の清算を行い提出するという流れとなります。

一部退職者にも年末調整を行う必要があります。

最後に提出期限等をまとめました。

・年末調整は通常10月~翌年1月にかけて行う。

・源泉徴収税の納期限は翌年1/10まで

・税務署と役所へは1月末まで

・年末調整のやり直しは1月末まで

いかがでしたでしょうか。

今回は、年末調整の手続きやスケジュール、控除申告書の提出期限などについて解説しました。

年末調整は、従業員の正しい納税手続きのために欠かせない手続きです。

期限を守り、書類の記載内容や控除証明書の確認を丁寧に行うことが、スムーズな進行につながります。

早めの準備で安心して年末を迎えられるよう、必要な書類の提出や確認作業をしっかりと進めましょう。

まいど!西新宿の税理士 中村です!

今回は年末調整について解説いたします!

いつまでに何が必要か、従業員に何をしてもらう必要があるのか、年末調整のスケジュールについてまで詳しく解説します。