インボイス制度とは国が認めた請求書を交付する制度

「適格請求書等保存方式」(インボイス制度)とは、2023年10月から導入される仕入税額控除の方式です。

名前のとおり、「適格請求書」を保存することで、課税事業者は仕入税額控除を行うことができます。

- 年間の仕入高:2,160円(消費税額160円)

- 年間の売上高:3,240円(消費税額240円)

受け取った消費税240円から支払った消費税160円を控除した、差額の80円を納めるイメージになります。

「仕入税額控除」とは、この160円の税額を控除することです。

(実際の計算はもう少し複雑ですが、今日の話ではこの認識で差し支えありません。)

消費税バージョンの経費として捉えると、わかりやすいと思います。

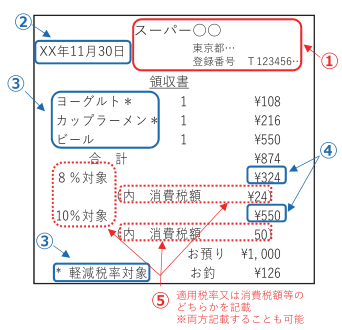

インボイス(適格請求書)とは

適格発行事業者になった場合、相手から適格請求書の発行を求められたとき、交付する義務が生じます。

3万円未満の交通機関の代金、3万円未満の自動販売機の代金など、一定の取引については、交付義務が免除されます。

インボイス制度における課税事業者と免税事業者

消費税の課税事業者になると、商売をして受け取った消費税から、支払った消費税を控除した額を納税することになります。

インボイス制度では、税務署の登録を受けた「適格請求書発行事業者」しか「適格請求書」を発行できません。

登録できるのは課税事業者に限られ、免税事業者が登録を受ける場合は、課税事業者になる必要があります。

区分請求書等保存方式との違い

次に「区分記載請求書等保存方式」との相違を簡単に見てみましょう。

| 区分記載請求書 (2019年10月~) | → | 適格請求書 (2023年10月~) |

| 作成者の氏名又は名称 | → | ・作成者の氏名又は名称 ・適格請求書発行事業者の登録番号 |

| 年月日 | → | 変更なし |

| 取引の内容 (現行の内容に、軽減税率(8%)対象のものがある場合 それが軽減税率の対象であることを加えたもの) | → | 変更なし |

| 対価の額 (税率ごとに合計した対価の額(税込)) | → | 対価の額 (税率ごとに合計した対価の額(税抜きor税込み)及び適用税率) |

| ー | → | 消費税額等 |

| 交付する相手の氏名又は名称 | → | 変更なし |

消費税額を別に記載する点がポイントです。

合計 5,460円

内消費税 460円

(10%対象 3,000円 消費税300円)

( 8%対象 2,000円 消費税160円)

インボイス制度導入による課税事業者への影響

インボイス制度導入による課税事業者への影響について説明します。

現行制度:免税事業者との取引でも仕入税額控除ができる

現行制度では、課税事業者は、どの事業者に代金を支払っても、基本的にはその税額を「仕入税額控除」に計上できます。

「仕入税額控除」の要件の1つに、「請求書等の保存」というものがあるのですが、現行の制度では、この請求書等は、免税事業者でも課税事業者でも関係なく発行できるからです。

インボイス制度導入後:適格請求書等がないと仕入税額控除できない

インボイス制度では、課税事業者しかゲットできない「登録番号」などが書かれた「適格請求書等」しか、仕入税額控除の対象になりません。(ただし一部の取引では、請求書の保存そのものを必要としない場合があります。)

つまり、免税事業者に代金を支払っても、課税事業者は、その代金から仕入税額控除を行えなくなります。

そうすると、課税事業者にとって、全く同じ内容で代金を支払うなら「適格請求書等」を発行できる相手(=登録番号をゲットした課税事業者)から購入した方が、税金が安くなるという状況になってしまいます。

インボイス制度の導入後しばらくは経過措置がある

ただし、免税事業者に支払った代金が、すぐに仕入税額控除の対象外となってしまうわけではありません。

インボイス制度の開始後6年間は、免税事業者との取引きした金額の一部を、仕入税額控除にできる経過措置が設けられる予定です。

| 2023年10月~2026年9月30日まで | 仕入税額の80% |

| 2026年10月~2029年9月30日まで | 仕入税額の50% |

この経過措置を受けるには、課税事業者は「区分請求書等(※)と同様の事項が記載された請求書等を保管すること」が必要になります。

インボイス制度導入による免税事業者への影響

次にインボイス制度導入による免税事業者への影響について説明します。

影響1:仕入税額控除ができないため取引を中止されるおそれがある

前述した通り、免税事業者は「登録番号」などが書かれた「適格請求書等」を発行できないため、仕入税額控除を行いたい課税事業者から取引を中止したいと考えられてしまうおそれがあります。

影響2:売上規模を察知されるおそれがある

インボイス制度では、課税事業者はよほど特別な理由がない限り、「適格請求書発行事業者」に登録すると考えられます。

そうすると、制度の開始後、インボイスを発行できなければ、その発行事業者は免税事業者なのだろう(=課税売上高が1,000万円に満たない事業者なのだろう)と、たった1枚の請求書等を受け取った相手から察知されることになります。

課税事業者になりインボイスを発行すれば、こうした状況から売上規模を察知されることはなくなると考えられます。

簡易インボイス(適格簡易請求書)とは

簡易インボイスとは、インボイスの記載事項を簡素化したものです。

不特定多数の者に対して販売やサービス提供を行う事業者が発行できます。

小売業・飲食店業・写真業・旅行業・タクシー業・駐車場業などが当てはまります。

次にインボイス制度導入による免税事業者への影響について説明します。

影響1:仕入税額控除ができないため取引を中止されるおそれがある

前述した通り、免税事業者は「登録番号」などが書かれた「適格請求書等」を発行できないため、仕入税額控除を行いたい課税事業者から取引を中止したいと考えられてしまうおそれがあります。

影響2:売上規模を察知されるおそれがある

インボイス制度では、課税事業者はよほど特別な理由がない限り、「適格請求書発行事業者」に登録すると考えられます。

そうすると、制度の開始後、インボイスを発行できなければ、その発行事業者は免税事業者なのだろう(=課税売上高が1,000万円に満たない事業者なのだろう)と、たった1枚の請求書等を受け取った相手から察知されることになります。

課税事業者になりインボイスを発行すれば、こうした状況から売上規模を察知されることはなくなると考えられます。

簡易インボイス(適格簡易請求書)とは

簡易インボイスとは、インボイスの記載事項を簡素化したものです。

不特定多数の者に対して販売やサービス提供を行う事業者が発行できます。

小売業・飲食店業・写真業・旅行業・タクシー業・駐車場業などが当てはまります。

次にインボイス制度導入による免税事業者への影響について説明します。

影響1:仕入税額控除ができないため取引を中止されるおそれがある

前述した通り、免税事業者は「登録番号」などが書かれた「適格請求書等」を発行できないため、仕入税額控除を行いたい課税事業者から取引を中止したいと考えられてしまうおそれがあります。

影響2:売上規模を察知されるおそれがある

インボイス制度では、課税事業者はよほど特別な理由がない限り、「適格請求書発行事業者」に登録すると考えられます。

そうすると、制度の開始後、インボイスを発行できなければ、その発行事業者は免税事業者なのだろう(=課税売上高が1,000万円に満たない事業者なのだろう)と、たった1枚の請求書等を受け取った相手から察知されることになります。

課税事業者になりインボイスを発行すれば、こうした状況から売上規模を察知されることはなくなると考えられます。

簡易インボイス(適格簡易請求書)とは

簡易インボイスとは、インボイスの記載事項を簡素化したものです。

不特定多数の者に対して販売やサービス提供を行う事業者が発行できます。

小売業・飲食店業・写真業・旅行業・タクシー業・駐車場業などが当てはまります。

簡易インボイスの記載要件

以下の5項目が記載されていれば簡易インボイスとして発行が可能です。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)

- 税率ごとに区分した消費税額等又は適用税率

国税庁 適格請求書等保存方式の概要https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

インボイス制度開始に向けた対策

インボイス制度開始に向けた対策としては、「買い手」としての対策と、「売り手」としての対策に分けて考える必要があります。

ここでいう「買い手」とは、お客様(消費者)のことではなく、事業者として取引先から商品やサービス等を仕入れる側という意味です。

事業を営む以上、買い手の立場にも売り手の立場にもあたるはずですので、必ず両方の対策を把握しておく必要があります。

また、インボイス(適格請求書)を発行できるのは、課税事業者のうち「適格請求書発行事業者」に登録した事業者のみですから、「売り手」が免税事業者である場合、その免税事業者は、課税事業者になるかどうかの選択が必要になります。

買い手の対策

インボイス制度の開始後、買い手である課税事業者が仕入税額控除を計上するには、適格請求書発行事業者が発行したインボイスの保存が必要です。

このことから、買い手が継続的に取引をしている相手(売り手)との間で、仕入税額控除を今と同様に適用したいと考える場合、相手(売り手)が適格請求書発行事業者として登録するかどうかを確認する必要があります。

確認方法としては、たとえば相手に適格請求書発行事業者の登録番号を尋ね、国税庁のサイトから検索する方法が考えられます。

インボイス制度の開始後であれば、インボイス(適格請求書)に登録番号が記載されますので、その時点で確認することもできます。

(参考)国税庁HP:インボイス制度適格請求書発行事業者公表サイト

売り手の対策

売り手側としては、インボイス(適格請求書)を発行するために、下記の準備を行います。

- 適格請求書発行事業者になること

- 要件を満たすインボス(適格請求書)を発行すること

まず①ですが、インボイス(適格請求書)を発行するには、適格請求書発行事業者に登録する必要があります。

登録をするには、納税地の税務署長に対する申請が必要です。

2021年10月1日から、申請の受付が開始されています。

登録した事業者には登録番号(T+13桁の数字)が付与されます。

続いて②ですが、適格請求書発行事業者になった者は、インボイス制度開始後、発行する請求書等に下記の事項を記載する必要があります。(下線部は、現行の区分記載請求書からの追加事項となります。)

- 適格請求書発行事業者の氏名又は名称及び登録番号(T+13桁の数字)

- 取引年月日

- 取引内容(軽減税率の対象取引の場合は、その取引が軽減税率の対象である旨)

- 税率ごとに区分して合計した税抜価額又は税込価額及び適用税率

- 税率ごとに区分した消費税額

- 書類の交付を受ける事業者の氏名又は名称

免税事業者の対策

課税事業者は、適格請求書発行事業者に登録することで、インボイス(適格請求書)を発行できるようになります。

これに対し、免税事業者は、適格請求書発行事業者の登録申請ができず、そのままではインボイス(適格請求書)を発行することができません。

そのため、新制度では、課税事業者は免税事業者から課税仕入れを行っても、免税事業者が発行した請求書等から、仕入税額控除ができなくなります。

したがって、現状と同額の課税仕入れを免税事業者から行った場合、仕入税額控除ができなくなる分だけ、買い手である課税事業者の利益が減少することになります。

このことから、免税事業者は、価格競争の面で不利な状況になることが予想されるため、免税事業者から課税事業者になるかどうかを選択することになります。

もちろん、課税事業者になれば、現状と同額の売上高があっても、その中から消費税額に相当する分の金額を納税しなければならなくなるため、収入は減ります。

両方のメリット・デメリットを考慮して、選択することが大切です。

ただし、免税事業者からの課税仕入れが、全額、すぐに仕入税額控除の対象外になるわけではありません。

6年間は、下記の経過措置があります。

- 令和5年10月1日~令和8年9月30日まで:仕入税額相当額の80%

- 令和8年10月1日~令和11年9月30日まで:仕入税額相当額の50%

買い手にとっては、普段の経理や消費税の申告がややこしくなると考えられますが、まったくないよりはマシです。

こうした事情も知っておくとよいでしょう。

インボイス制度の登録申請手続きの流れ

インボイス(適格請求書)の発行には、適格請求書発行事業者の登録が必要となります。

登録方法はパソコン・スマートフォン・書面送付の3つの方法がございます。それぞれどういった手順で登録をするのか、また、申請書の記載方法についてご紹介します。

パソコンで登録申請する場合

パソコンでの申請は、e-Tax(https://www.e-tax.nta.go.jp/)にアクセスして申請することになります。

具体的な申請手順は下記の通りです。

- 事前準備

パソコンで申請をする場合、マイナンバーカードなどの電子証明書が必要となります。

e-Taxで利用できる電子証明書については、e-Taxの「電子証明書の取得(下記URL)」から確認ください。

https://www.e-tax.nta.go.jp/systemriyo/systemriyo2.htm

尚、e-Taxでの申請はe-Taxソフト又はe-Taxソフト(WEB版)のどちらからでも可能です。

しかしながらe-Taxソフトを利用する場合には、事前にソフトのダウンロードおよび最新バージョンへのアップデートが必要となりますのでご注意ください。

- 登録するための登録申請データを作成・送信する

電子証明書の取得が完了したら、登録申請のためのデータを作成します。

この際、e-Taxソフト(WEB版)を利用する場合には、問答形式となりますので画面に表示された質問に回答することで、登録申請書の作成が可能です。

e-Taxソフトを利用する場合は、「適格請求書発行事業者の登録申請書」に必要事項を入力する帳票形式となります。

- 登録通知データを確認する

登録申請が完了したら、通知データが送付されますのでこちらも内容を確認しましょう。

スマートフォンで登録申請する場合

スマートフォンでの登録申請は、e-Taxソフト(SP版)から可能です。

尚、スマートフォンでの登録申請はマイナンバーカードが必須となりますので、国内の個人事業主のみが使用可能となります。マイナンバーカードを読み取れるスマートフォンでの手続きとなりますのでご注意ください。

具体的な申請手順は下記の通りです。

- e-Taxにマイナンバーカードでログインする

国税庁の「インボイス制度特設サイト」の「申請手続き」から「e-Taxソフト(SP版)」を開き、マイナンバーカードにてログインします。

マイナンバーカードの読み取りにあたり、マイナポータルのダウンロードが必要となりますので、画面案内に従ってインストールしてください。

- 利用者識別番号を取得・登録する

ログイン後、氏名・生年月日等必要項目を入力し、利用者識別番号を取得・登録します。

尚、すでに登録されている場合には当該手順は不要でございます。

- 登録申請データを作成する

登録申請手続きを選択します。データ作成に必要な項目が問答形式で表示されますので、画面に指示に従って入力します。

- 登録申請データを送信する

登録申請データの作成が完了したら、電子署名の付与画面となりますので、案内に従い電子署名後、データを送信してください。

尚、電子署名とは作成したデータが本人によるものであり、改ざんされていないことを証明するものです。

書面で登録申請する場合

書面申請の場合、「適格請求書発行事業者の登録申請書」を作成し、インボイス登録センターへ郵送いたします。尚、税務署に直接出向いての申請や、管轄税務署への郵送での登録はできません。

登録申請書の書き方や、記載内容については過去に詳しく解説しておりますのでこちらをご参照ください。

まとめ

インボイス制度(適格請求書等保存方式)について改めて解説いたしました。

令和5年10月1日より開始された本制度ですが、様々な形で事業活動に影響を与えております。

きちんと制度概要を理解することで、多少なりとも事務負担等も減ってくるかと思いますので、今一度制度概要についてご確認いただければ幸いです。

いかがでしたか?

制度開始と同時に適格請求書登録事業者に登録された事業者様は多いかと存じます。

同時に、とりあえず様子見として登録を控え、今まさに登録すべきかどうかを悩まれている方も多いのではないでしょうか。

制度概要をきちんと理解することが、適切な判断を下すために重要かと思います。

不明点等があれば、是非お近くの税理士に相談しましょう。

弊所でもインボイス制度に関する相談を承っておりますので、是非お問い合わせください。

まいど!西新宿の税理士 中村です!

令和5年10月1日より開始されたインボイス制度。

制度開始から3か月が経ちますが、きちんと対応できておりますでしょうか。

改めてインボイス制度とは何たるか、取るべき対策についてご案内いたします。